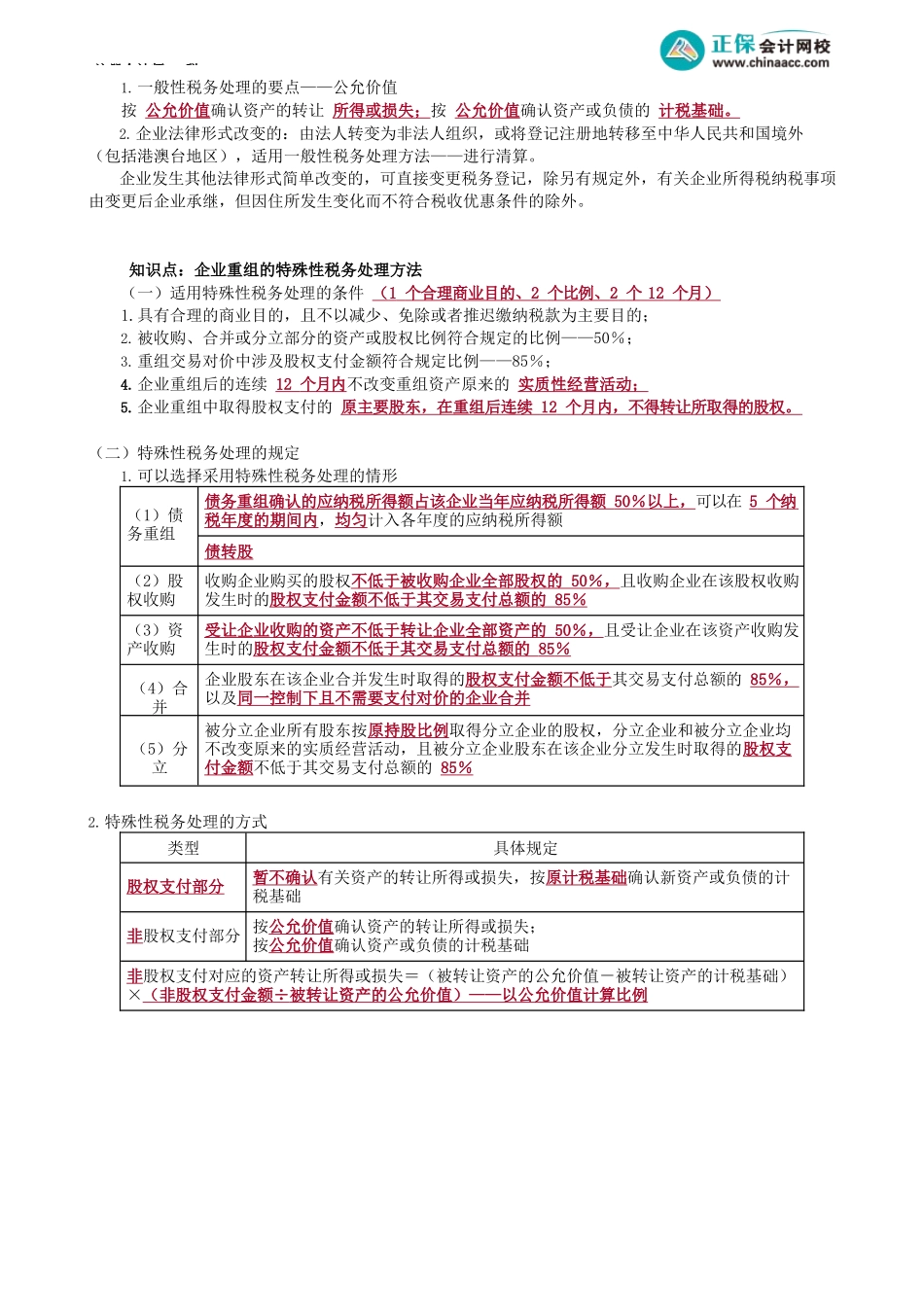

注册会计师-税第11讲企业重组的所得税处理第四节资产损失的所得税处理知识点:资产损失的定义考前精准押题微信:2977945028企业在生产经营活动中实际发生的、与取得应税收入有关的资产损失。知识点:资产损失扣除政策——净损失1.允许扣除的资产损失为净损失——企业发生的损失减除责任人赔偿和保险赔款后的余额,损失中转出的进项税额作为资产损失的一部分;2.熟悉坏账损失、股权投资损失税前扣除的条件。知识点:资产损失税前扣除管理1.企业实际资产损失,应当在其实际发生且会计上已做损失处理的年度申报扣除;企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料,相关资料由企业留存备查。2.企业以前年度发生的资产损失未能在当年税前扣除的,向税务机关说明并进行专项申报扣除。其中,属于实际资产损失的,准予追补至该项损失发生年度扣除,其追补确认期限一般不得超过5年。企业因以前年度实际资产损失未在税前扣除而多缴的企业所得税税款,可在追补确认年度企业所得税应纳税款中予以抵扣,不足抵扣的,向以后年度递延抵扣。【例题】某服装制造公司系增值税一般纳税人,2021年12月10日该企业仓库被盗,损失一批原材料,价款100万元,被盗事件发生后公司及时向公安机关报案,但案件未侦破。被盗事件发生后,仓库保管员赔偿5000元,保险公司赔偿80万元。简要分析该企业应如何进行增值税和企业所得税的处理。『解析』1.增值税方面该项损失属于因管理不善造成的非正常损失,原材料的进项税额不得抵扣,需要转出进项税额13万元。2.企业所得税方面该项资产损失应申报后在企业所得税前扣除;资产损失金额,为其计税成本扣除保险理赔以及责任人赔偿后的余额,即32.5万元(113-0.5-80)。第五节企业重组的所得税处理知识点:企业重组的定义企业重组:企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。了解其具体含义;股权支付:在企业重组购买、换取资产的一方支付的对价中,以本企业或其控股企业的股权、股份作为支付的形式。知识点:企业重组的一般性税务处理方法注册会计师-税1.一般性税务处理的要点——公允价值按公允价值确认资产的转让所得或损失;按公允价值确认资产或负债的计税基础。2.企业法律形式改变的:由法人转变为非法人组织,或将登记注册地转移至中华人民共和国...