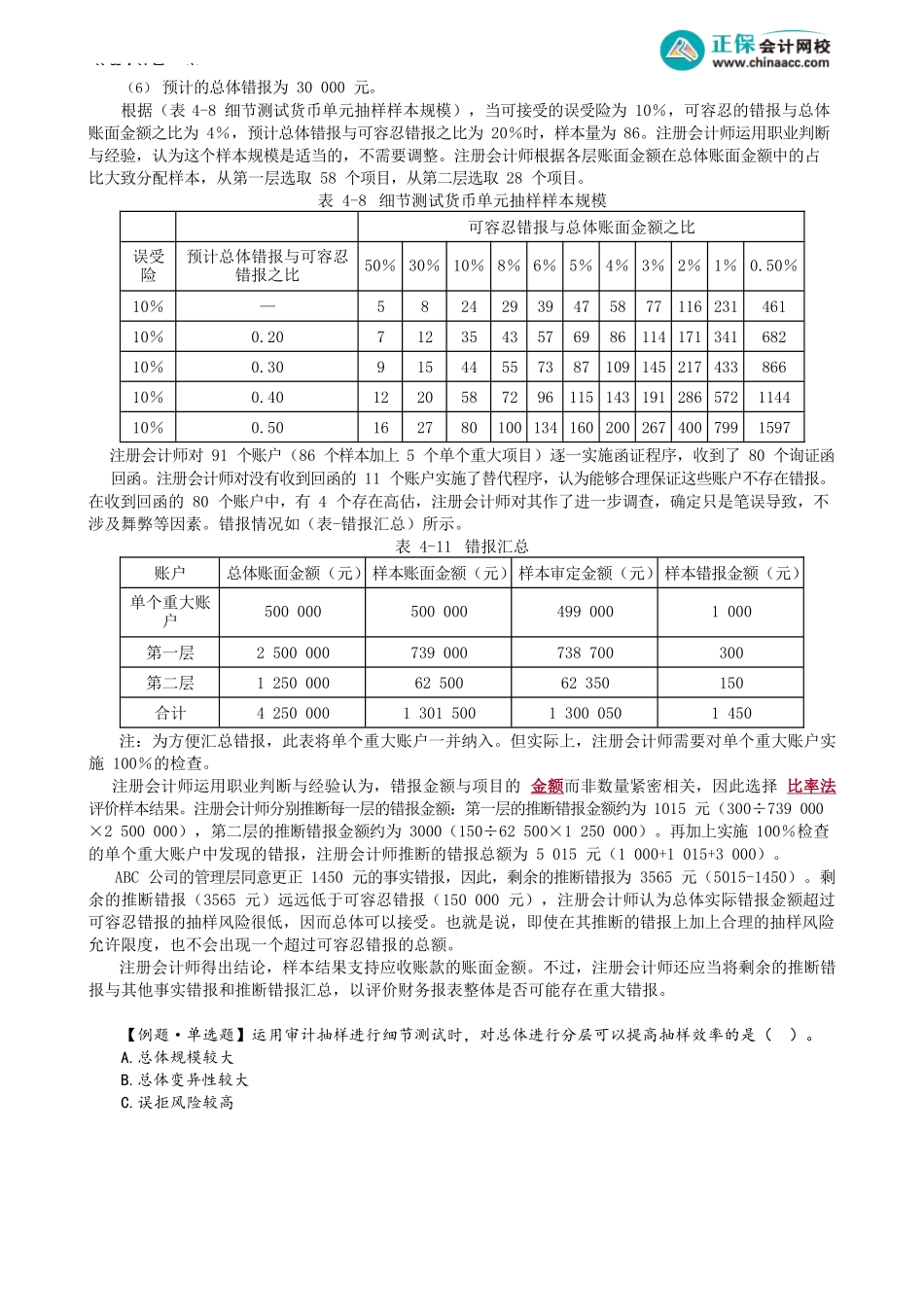

注册会计师-审第08讲非统计抽样的运用考前精准押题微信:2977945028四、非统计抽样的运用★★1.确定样本量注册会计师也可以利用表(细节测试货币单元抽样样本规模)了解细节测试的样本规模,再考虑影响样本规模的各种因素及非统计抽样与货币单元抽样之间的差异,运用职业判断确定所需的适当样本规模。注册会计师还可以使用下列公式确定样本规模:样本规模=总体账面金额/可容忍错报×保证系数注册会计师可以从表(货币单元抽样确定样本规模时的保证系数)中选择适当的保证系数,再运用公式法确定样本规模。2.选取样本注册会计师通常先识别单个重大项目。然后,从剩余项目中选取样本,或者对剩余项目分层,并将样本规模相应分配给各层。然后从每一层中选取样本,但选取的方法应当能使样本具有代表性。注册会计师可以根据具体情况,从简单随机选样、系统选样或随意选样中挑选适当的选样方法选取样本,也可以使用计算机辅助审计技术提高选样效果。3.推断总体错报根据样本中发现的错报金额估计总体的错报金额时,注册会计师可以使用比率法、差额法。4.考虑抽样风险在非统计抽样中,注册会计师运用职业判断与经验考虑抽样风险。(1)推断的总体错报远远低于可容忍错报,注册会计师可能合理确信,总体实际错报金额超过可容忍错报的抽样风险很低,因而可以接受。(2)如果推断的错报总额接近或超过可容忍错报,注册会计师通常得出总体实际错报超过可容忍错报的结论。(3)当推断的错报总额与可容忍错报的差距既不很小又不很大时,注册会计师应当仔细考虑,总体实际错报超过可容忍错报的风险是否高得无法接受。这种情况下,注册会计师可能会扩大样本规模以降低抽样风险的影响,增加的样本量通常至少是初始样本量的一倍。(4)如果推断的错报大于注册会计师确定样本规模时预计的总体错报,注册会计师也可能得出结论,认为总体实际错报金额超过可容忍错报的抽样风险是不可接受的。5.举例假设注册会计师准备使用非统计抽样方法,通过函证测试ABC公司20×1年12月31日应收账款余额的存在认定。20×1年12月31日,ABC公司应收账款账户共有935个,其中:借方账户有905个,账面金额为4250000元;贷方账户有30个,账面金额为5000元。注册会计师作出下列判断:(1)单独测试30个贷方账户,另有5个借方账户被视为单个重大项目(单个账户的账面金额大于50000元,账面金额共计500000元),需要实施100%的检查。因此,剩下的900个应收账款借方账户就是注册会计师定义的总...