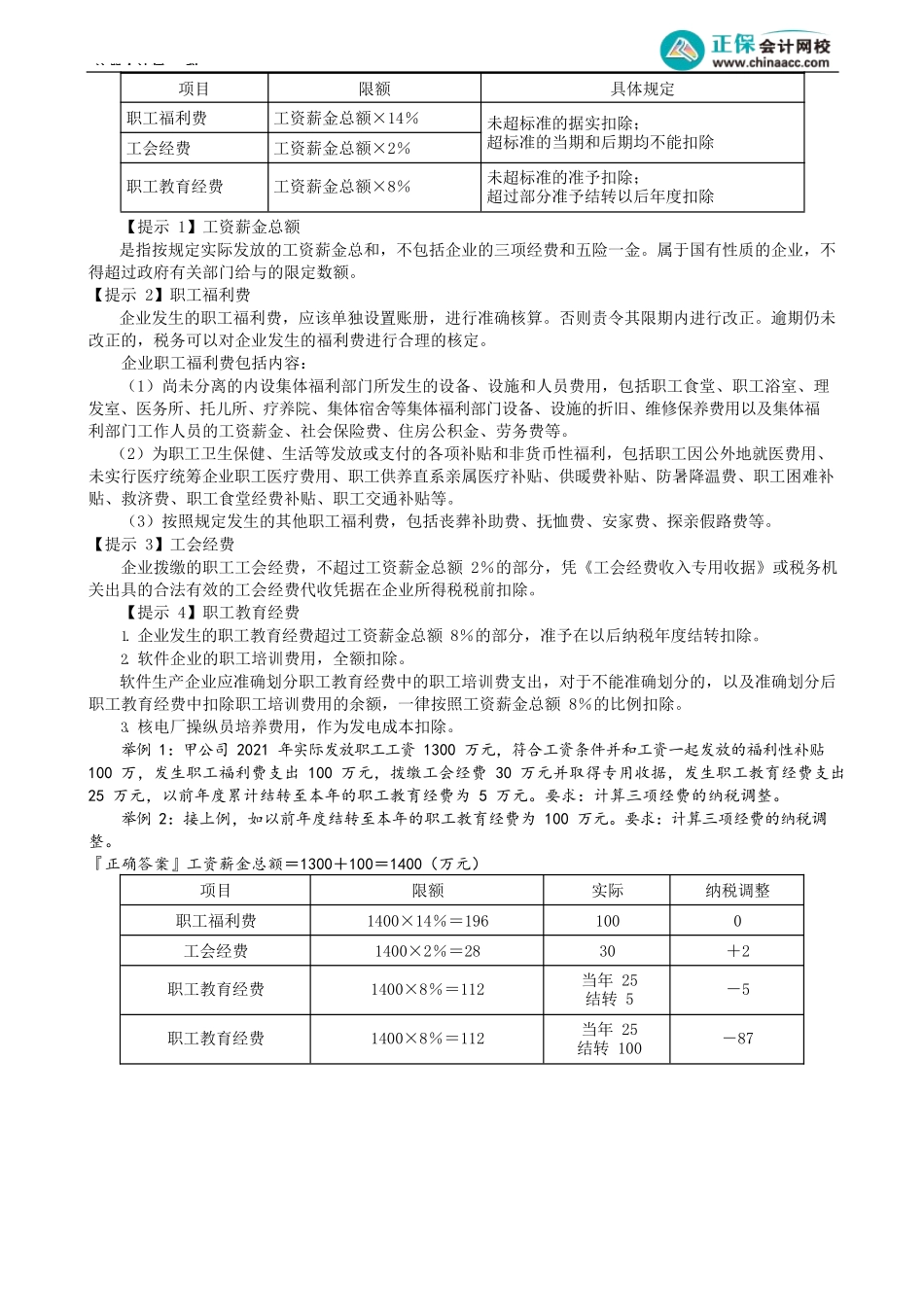

注册会计师-税第06讲工资薪金支出、职工福利费和五险一金的扣除项目及其标准考前精准押题微信:2977945028【知识点】具体扣除项目及其标准(★★★)一、工资薪金支出一般合理的工资、薪金支出准予据实扣除包括:基本工资、奖金、津贴、补贴等与任职受雇有关的支出【提示】工资薪金进行合理性确认时的原则:(1)企业制订了较为规范的员工工资薪金制度;(2)企业所制订的工资薪金制度符合行业及地区水平;(3)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;(4)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务;(5)有关工资薪金的安排,不以减少或逃避税款为目的。国企超过限定部分,不得计入工资薪金总额,不得税前扣除股权激励可立即行权的:直接确认工资扣除未来才行权的:行权后或达到条件时确认工资扣除行权所得=行权时公允价值-行权价格【提示1】等待期企业会计账务确认的相关成本费用,不得在对应年度计算企业所得税时扣除【提示2】员工取得行权所得,按工资薪金所得计个税福利性补贴列入工资制度、固定与工资一起发放,符合合理工资支出条件的,可列入工资薪金;不符合条件的计入职工福利费劳务派遣支付给派遣公司的费用作为劳务费支出直接支付给员工个人的作为工资薪金和福利费支出季节工、临时工、实习生、返聘离退休人员应区分为工资薪金支出和职工福利费支出,按规定税前扣除预提工资年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除举例1:员工2021年度的奖金在2022年3月发放。该奖金可以在2021年企业所得税税前扣除。员工应将该笔奖金计入2022年度个人所得税所得。举例2:甲上市公司2021和2022年度实发现金形式的工资均为580万元。公司2021年实施了股票期权激励计划,当年会计上确认费用80万元。2022年员工满足行权条件,以每股3元的行权价购入股票100万股,当日该公司每股股票收盘价为8元,会计上未确认费用。2021年会计工资总额:580+80=660纳税调增80税法工资总额:5802022年会计工资总额:580纳税调减500税法工资总额:580+100×(8-3)=1080举例3:甲公司2021年实际发放给自有员工工资总额为400万元;另从外部以劳务派遣方式接受了3名员工,企业直接向劳务派遣公司支付全年工资共计20万元。则2021年计入成本、费用的工资总额=400(万元)。二、职工福利费、工会经费、职工教育经费注册会计师-税项目限额具体规定职工福利费工资薪...