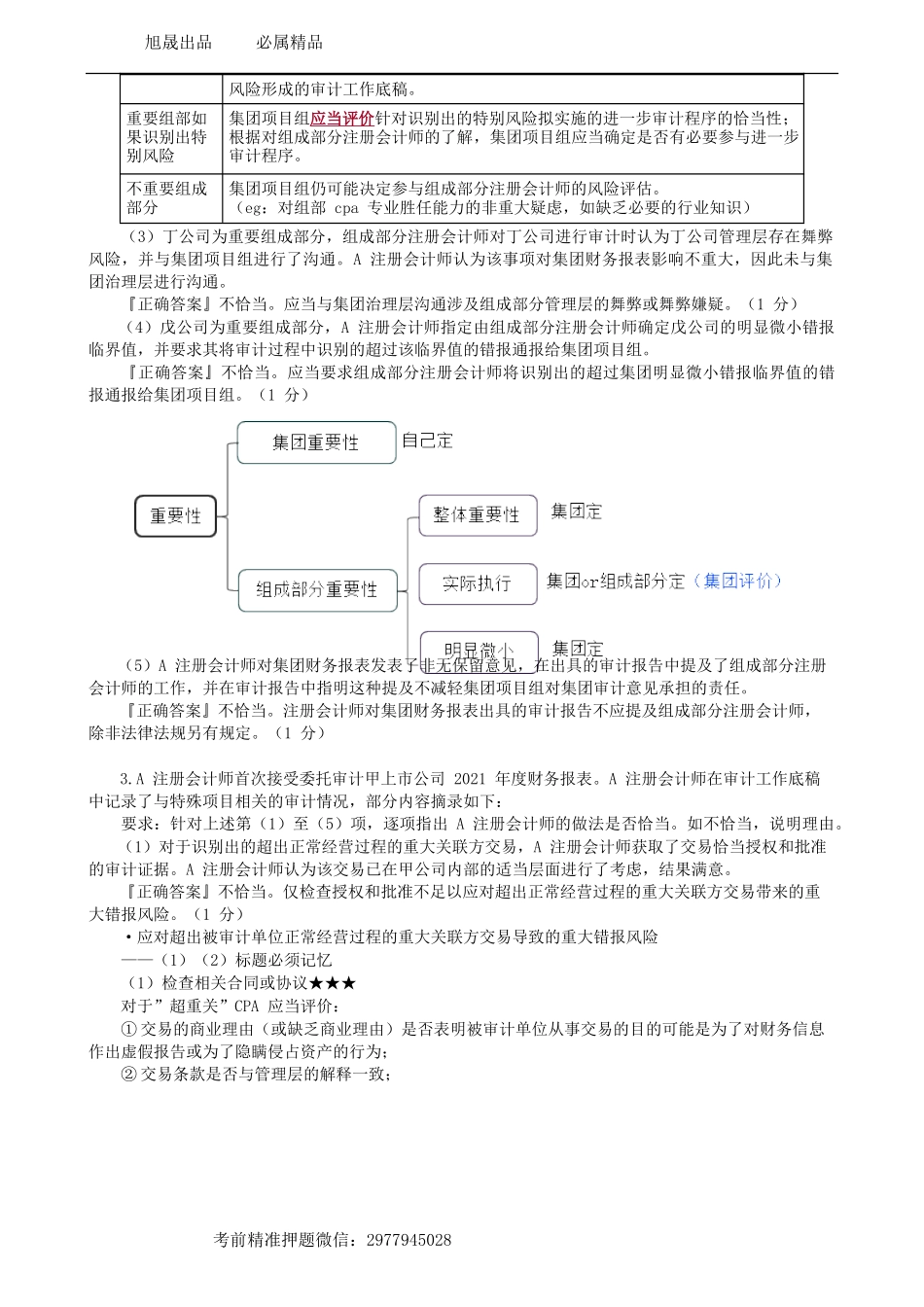

旭晟出品必属精品考前精准押题微信:2977945028第03讲摸底试题(一)简答题三、简答题1.A注册会计师负责审计甲公司2021年度财务报表。在审计过程中,A注册会计师遇到下列事项:要求:针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。(1)A注册会计师对应收账款期末余额超过重要性水平的账户实施了函证,由于低于重要性水平的账户汇总起来金额也不重大,A注册会计师对这些账户实施了替代性审计程序,结果满意。『正确答案』恰当。(1分)(2)A注册会计师在对应收账款余额的计价认定获取审计证据时,拟对期后收到的款项实施细节测试,并对应收账款的账龄实施实质性分析程序,以确定应收账款的可收回性。『正确答案』恰当。(1分)(3)A注册会计师按照甲公司的账簿记录逐项填写了应收账款和银行存款询证函的内容,核对无误并经甲公司盖章后,由A注册会计师直接发出。『正确答案』不恰当。对于银行存款的函证,银行询证函的信息应与银行对账单保持一致。(1分)(4)取得应收账款询证函回函后,A注册会计师应甲公司管理层要求将原件交给财务部门复印留档,甲公司财务人员于次日将回函原件返还。A注册会计师在拿到回函原件后将回函信息与应收账款账簿记录核对后,结果满意,将其纳入审计工作底稿保存。『正确答案』不恰当。审计项目组成员需要在整个过程中保持对询证函的控制。(1分)(5)在审计过程中,A注册会计师对各个业务循环均实施了实质性分析程序,未发现异常。因此在临近审计结束时未再使用分析程序。『正确答案』不恰当。在临近审计结束时,应当运用分析程序对财务报表进行总体复核/审计结束时的总体复核阶段应当运用分析程序。(1分)2.ABC会计师事务所的A注册会计师负责审计甲集团公司2021年度财务报表,与集团审计相关的部分事项如下:要求:针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。(1)乙公司为重要组成部分,A注册会计师决定由集团项目组亲自对乙公司执行审计工作,因此未对组成部分注册会计师进行了解。『正确答案』恰当。(1分)(2)丙公司是重要组成部分,存在导致集团财务报表发生重大错报的特别风险。A注册会计师评价了组成部分注册会计师拟对该风险实施的进一步审计程序的恰当性,但根据对组成部分注册会计师的了解,未参与进一步审计程序。『正确答案』恰当。(1分)·参与组成部分注册会计师的工作(1)对注册会计师的要求★★★...