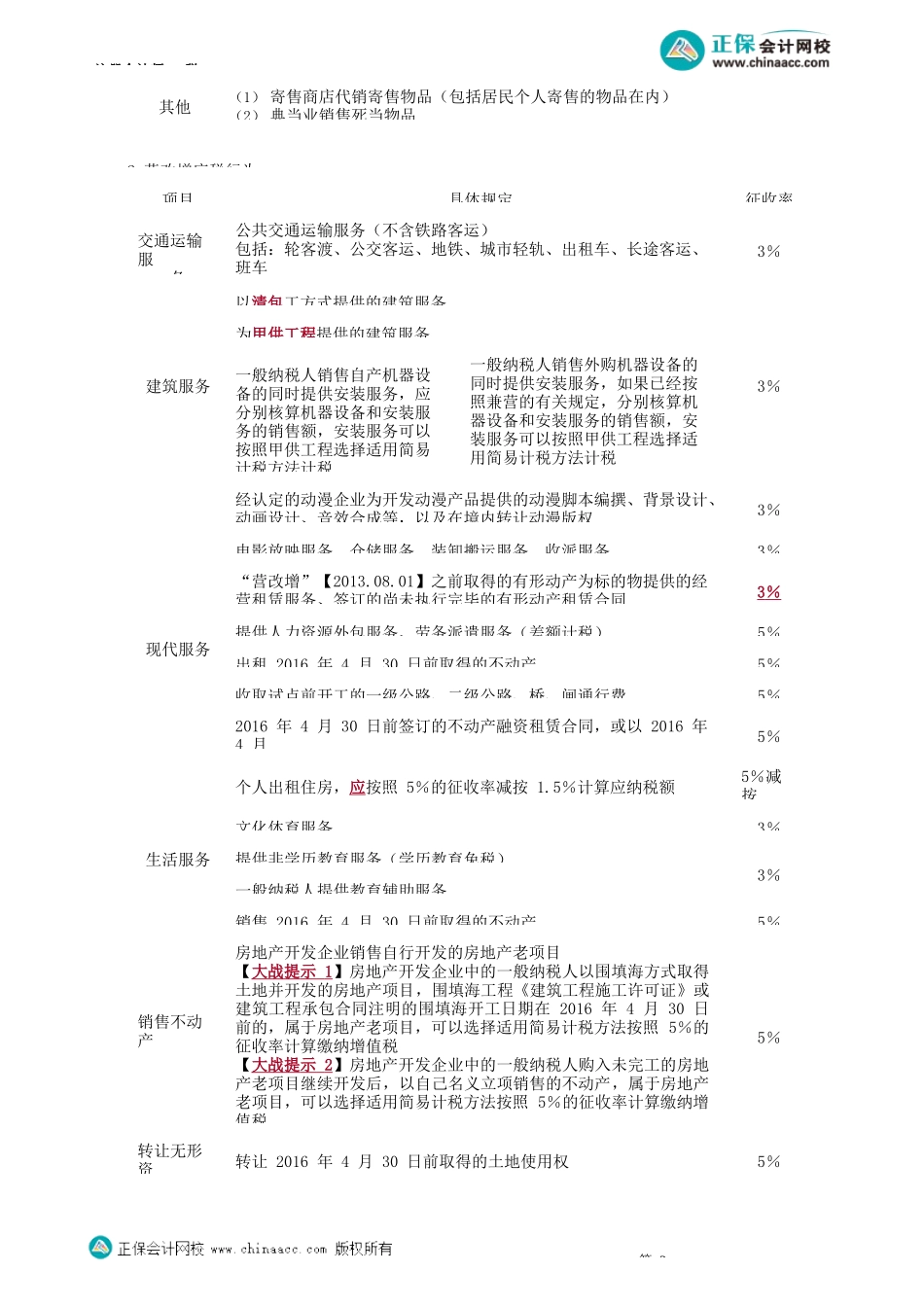

注册会计师-税第01讲一般纳税人可以选择适用简易计税方法的情形目录1.本章重点掌握的知识点2.易错知识点—一般纳税人可以选择适用简易计税方法的情形(3题)3.易错知识点—按差额确定销售额(2题)4.易错知识点—不得从销项税额中抵扣的进项税额(1题)5.易错知识点—纳税人(不包括房地产开发企业)转让不动产增值税计征方法(2题)6.易错知识点—房地产开发企业(一般纳税人)销售自行开发房地产项目增值税计征方法7.易错知识点—纳税人跨县(市、区)提供建筑服务增值税计征方法8.易错知识点—纳税人提供不动产经营租赁服务增值税计征方法(3题)9.易错知识点—纳税义务发生时间(3题)10.其他易错题目(2题)本章重点掌握的知识点1.征税范围2.税率和征收率3.一般计税方法应纳税额的计算4.特定应税行为的增值税计征方法5.进口环节增值税应纳税额的计算6.出口货物、劳务和跨境应税行为增值税免税政策7.纳税义务发生时间【易错知识点】一般纳税人可以选择适用简易计税方法的情形1.货物类(3%)第1项目具体规定水电相关(1)县级及县级以下小型水力发电单位(装机容量为5万千瓦及以下)生产的自产电力(2)自产的自来水(3)自来水公司销售自来水砂、土建筑材料相关(1)自产建筑用和生产建筑材料所用的砂、土、石料(2)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含黏土实心砖、瓦)(3)自产的商品混凝土(仅限于以水泥为原料生产的水泥混凝土)血液、药品相关(1)单采血浆站销售非临床用人体血液(2)药品经营企业销售生物制品(3)自己用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品(4)增值税一般纳税人生产销售和批发、零售抗癌药品(5)增值税一般纳税人生产销售和批发、零售罕见病药品再生资源(新增)从事再生资源回收的增值税一般纳税人销售其收购的再生资源,可以选择适用简易计税方法依照3%征收率计算缴纳增值税,或适用一般计税方法计算缴纳增值税考前精准押题微信:2977945028注册会计师-税2.营改增应税行为第2项目具体规定征收率交通运输服务公共交通运输服务(不含铁路客运)包括:轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车3%建筑服务以清包工方式提供的建筑服务3%为甲供工程提供的建筑服务一般纳税人销售自产机器设备的同时提供安装服务,应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税一般纳税人销售外购机器...