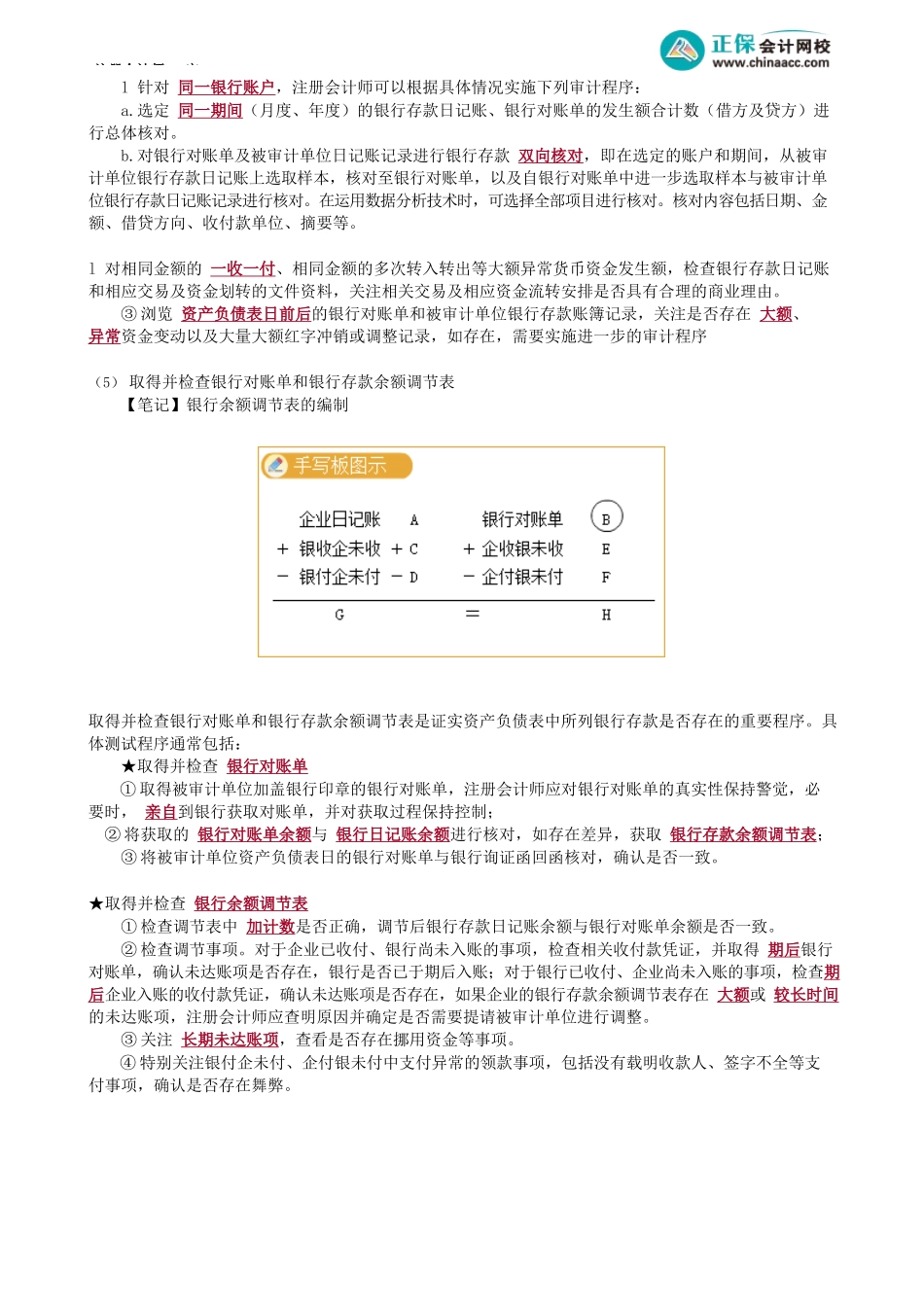

注册会计师-审第37.2讲银行存款的实质性程序考前精准押题微信:2977945028考点二银行存款的实质性程序★★银行存款的实质性程序可能包括:(1)获取或编制银行存款余额明细表①复核加计是否正确,并与总账数和日记账合计数核对是否相符;②检查非记账本位币银行存款的折算汇率及折算金额是否正确。【关注】如果有外币,则要通过上网查看资产负债表日央行提供的中间价,复核其折算是否正确。登录中国人民银行网站:http//www.pbc.gov.cn/rmyh/108976/109428/index.html比如2021年期末账上有银行存款-美元100万,那么要把这100万美元转换为人民币反映在报表中。通过查询得出2021年12月31日的人民币对美元的中间价为6.3757,换算成人民币为100*6.3757=637.57(万元)。(2)实施实质性分析程序计算银行存款累计余额应收利息收入,分析比较被审计单位银行存款应收利息收入与实际利息收入的差异是否恰当,评估利息收入的合理性,检查是否存在高息资金拆借,确认银行存款余额是否存在,利息收入是否已经完整记录。【笔记】比如:被审计单位银行存款余额1亿,活期0.35%,一年定期2%。应收利息收入=100,000,000×0.35%=350,000(元)若账上实际利息收入只有3500元,存在什么风险?『答案解析』被审计单位若存在1亿元的银行存款,每年的最低利息收入应为35万元,而实际的利息收入仅有3500元,则可能存在低估利息收入或高估银行存款的风险。(3)核实银行账户完整性如果对银行账户的完整性存有疑虑,可以考虑额外实施以下实质性程序:①注册会计师在企业人员陪同下到中国人民银行或基本存款账户开户行查询并打印《已开立银行结算账户清单》,观察银行办事人员的查询、打印过程,并检查被审计单位账面记录的银行人民币结算账户是否完整。②结合其他相关细节测试,关注交易相关单据中被审计单位的收(付)款银行账户是否包含在注册会计师已获取的开立银行账户清单内。(4)检查银行存款账户发生额注册会计师还可以考虑对银行存款账户的发生额实施以下程序:①结合银行账户性质,分析不同账户发生银行存款日记账漏记银行交易的可能性,获取相关账户相关期间的全部银行对账单。②利用数据分析等技术,对比银行对账单上的收付款流水与被审计单位银行存款日记账的收付款信息是否一致,对银行对账单及被审计单位银行存款日记账记录进行双向核对。注册会计师通常可以考虑选择以下银行账户进行核对:基本户;余额较大的银行账户;发生额较大且收付频繁的银行账...