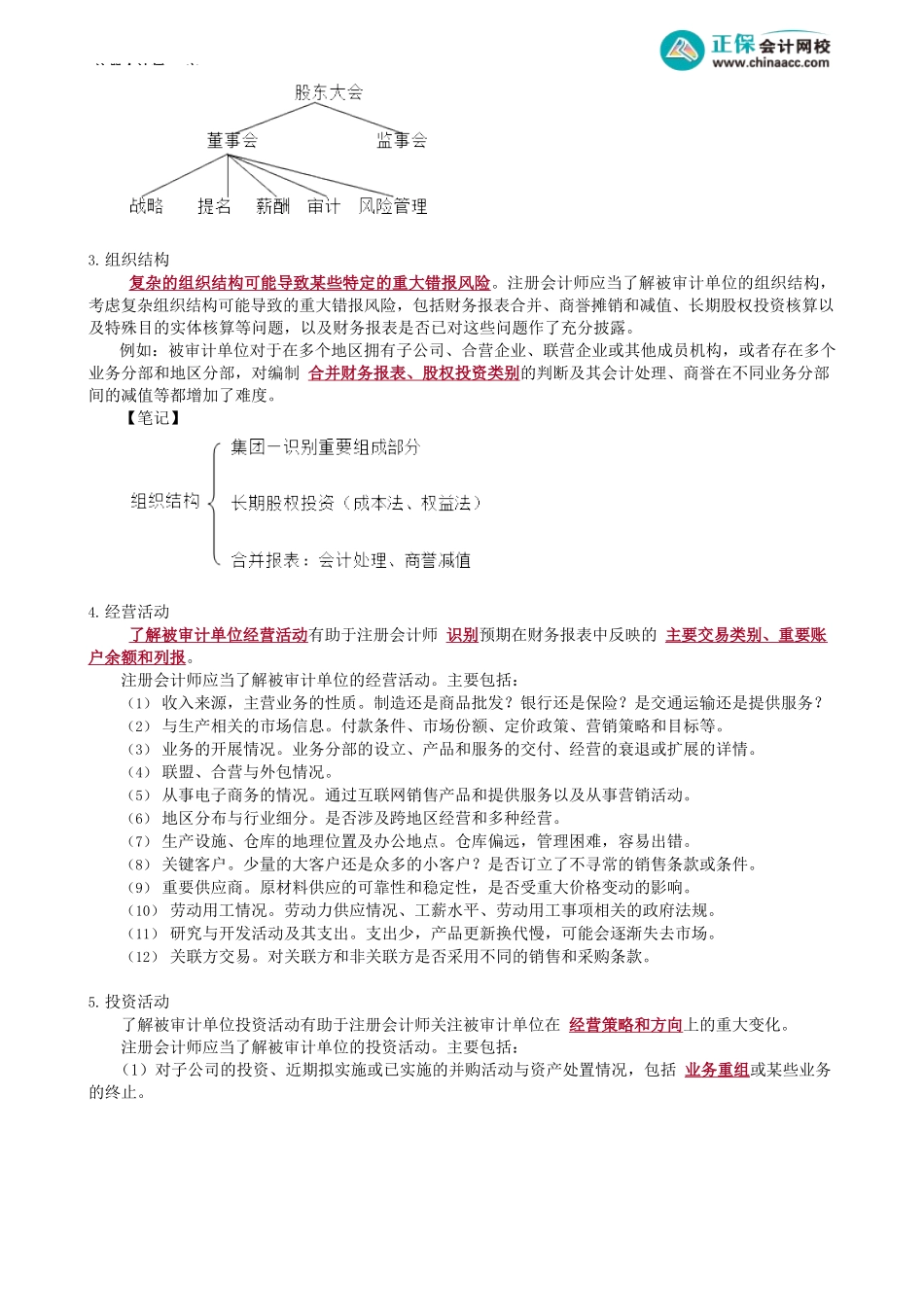

注册会计师-审第19.3讲被审单位性质、会计政策选用、目标、战略及经营风险、业绩评价考前精准押题微信:2977945028考点三被审计单位的性质★“三个结构,三个活动+一个报告”1.所有权结构对被审计单位所有权结构的了解有助于注册会计师识别关联方关系并了解被审计单位的决策过程。同时,注册会计师可能需要对其控股母公司(股东)的情况作进一步的了解,包括控股母公司的所有权性质,管理风格及其对被审计单位经营活动及财务报表可能产生的影响;控股母公司与被审计单位在资产、业务、人员、机构、财务等方面是否分开,是否存在占用资金等情况;控股母公司是否施加压力,要求被审计单位达到其设定的财务业绩目标。【拓展】了解被审计单位所有权结构,即了解被审计单位:(1)属于国有企业、外商投资企业、民营企业还是其他类型;(2)所有者和其他人员或单位的名称以及与被审计单位之间的关系,即关联方关系;(3)控股母公司。【笔记】2.治理结构(影响财务报表层次的重大错报风险)良好的治理结构可以对被审计单位的经营和财务运作实施有效的监督,从而降低财务报表发生重大错报的风险。例如,董事会的构成情况、董事会内部是否有独立董事;治理结构中是否设有审计委员会或监事会及其运作情况;治理层能否独立于管理层对被审计单位事务(包括财务报告)作出客观判断。【笔记】注册会计师-审3.组织结构复杂的组织结构可能导致某些特定的重大错报风险。注册会计师应当了解被审计单位的组织结构,考虑复杂组织结构可能导致的重大错报风险,包括财务报表合并、商誉摊销和减值、长期股权投资核算以及特殊目的实体核算等问题,以及财务报表是否已对这些问题作了充分披露。例如:被审计单位对于在多个地区拥有子公司、合营企业、联营企业或其他成员机构,或者存在多个业务分部和地区分部,对编制合并财务报表、股权投资类别的判断及其会计处理、商誉在不同业务分部间的减值等都增加了难度。【笔记】4.经营活动了解被审计单位经营活动有助于注册会计师识别预期在财务报表中反映的主要交易类别、重要账户余额和列报。注册会计师应当了解被审计单位的经营活动。主要包括:(1)收入来源,主营业务的性质。制造还是商品批发?银行还是保险?是交通运输还是提供服务?(2)与生产相关的市场信息。付款条件、市场份额、定价政策、营销策略和目标等。(3)业务的开展情况。业务分部的设立、产品和服务的交付、经营的衰退或扩展的详情。(4)联盟、合营与外包情...