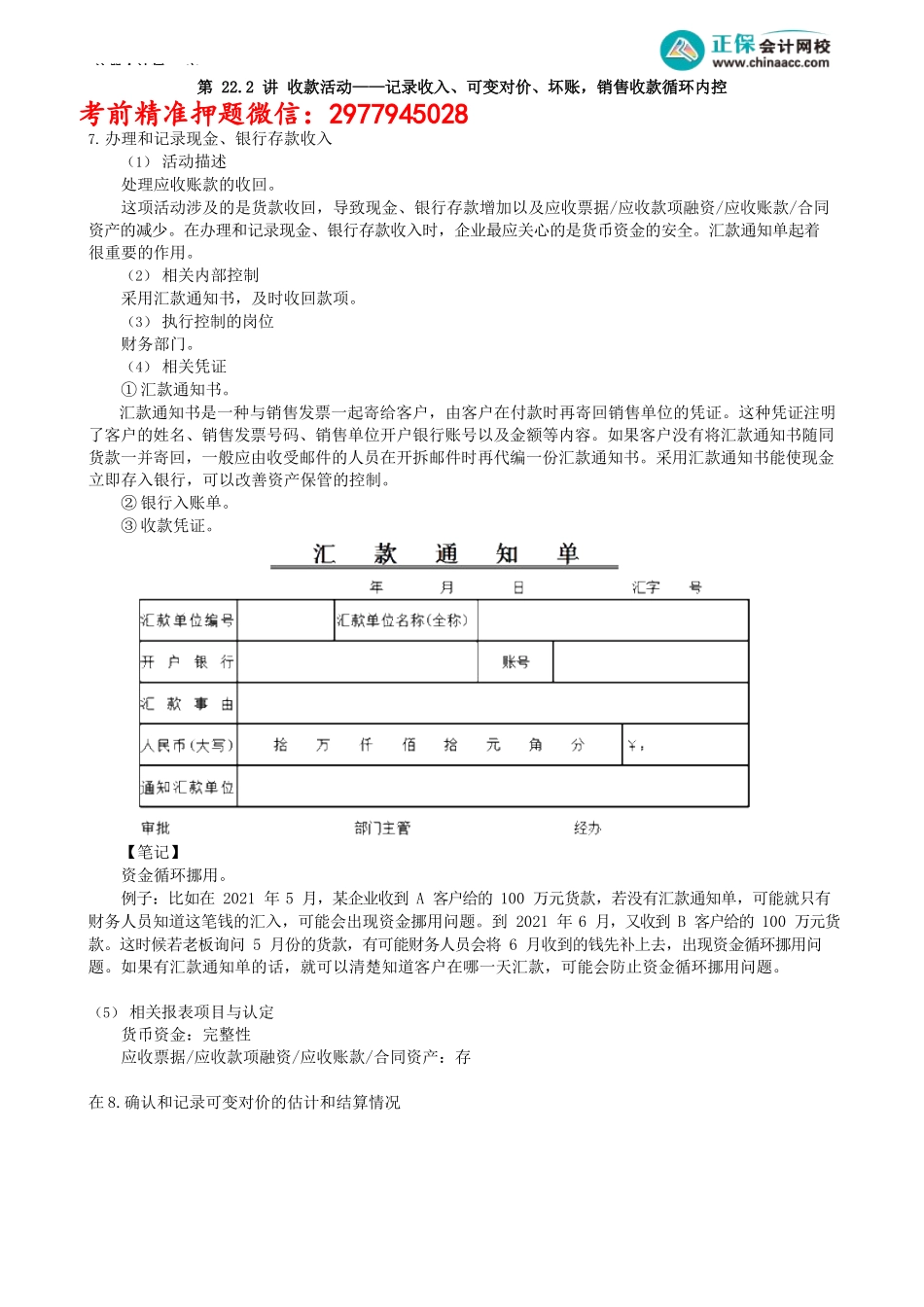

注册会计师-审第22.2讲收款活动——记录收入、可变对价、坏账,销售收款循环内控考前精准押题微信:29779450287.办理和记录现金、银行存款收入(1)活动描述处理应收账款的收回。这项活动涉及的是货款收回,导致现金、银行存款增加以及应收票据/应收款项融资/应收账款/合同资产的减少。在办理和记录现金、银行存款收入时,企业最应关心的是货币资金的安全。汇款通知单起着很重要的作用。(2)相关内部控制采用汇款通知书,及时收回款项。(3)执行控制的岗位财务部门。(4)相关凭证①汇款通知书。汇款通知书是一种与销售发票一起寄给客户,由客户在付款时再寄回销售单位的凭证。这种凭证注明了客户的姓名、销售发票号码、销售单位开户银行账号以及金额等内容。如果客户没有将汇款通知书随同货款一并寄回,一般应由收受邮件的人员在开拆邮件时再代编一份汇款通知书。采用汇款通知书能使现金立即存入银行,可以改善资产保管的控制。②银行入账单。③收款凭证。【笔记】资金循环挪用。例子:比如在2021年5月,某企业收到A客户给的100万元货款,若没有汇款通知单,可能就只有财务人员知道这笔钱的汇入,可能会出现资金挪用问题。到2021年6月,又收到B客户给的100万元货款。这时候若老板询问5月份的货款,有可能财务人员会将6月收到的钱先补上去,出现资金循环挪用问题。如果有汇款通知单的话,就可以清楚知道客户在哪一天汇款,可能会防止资金循环挪用问题。(5)相关报表项目与认定货币资金:完整性应收票据/应收款项融资/应收账款/合同资产:存在8.确认和记录可变对价的估计和结算情况注册会计师-审(1)活动描述处理因销售退回、销售折扣、价格折让、返利等因素导致的价格变化。(2)相关内部控制发生此类事项时,必须经授权批准并应确保与办理此事有关的部门和职员各司其职,分别控制实物流和会计处理。(3)执行控制的岗位销售、仓库、财务等各部门。(4)相关凭证①贷项通知单(红字发票)贷项通知单是一种用来表示由于销售退回或经批准的折让而引起的应收销货款减少的凭证。这种凭证的格式通常与销售发票的格式相同。②可变对价相关会计记录企业与客户的合同中约定的对价金额可能因折扣、价格折让、返利等因素而变化。企业通常定期编制可变对价的相关会计记录,反映对计入交易价格的可变对价的估计和计算情况。(5)相关报表项目与认定营业收入:发生、完整性、准确性。应收票据/应收款项融资/应收账款/合同资产:存在、完整性、准确性、计价和...