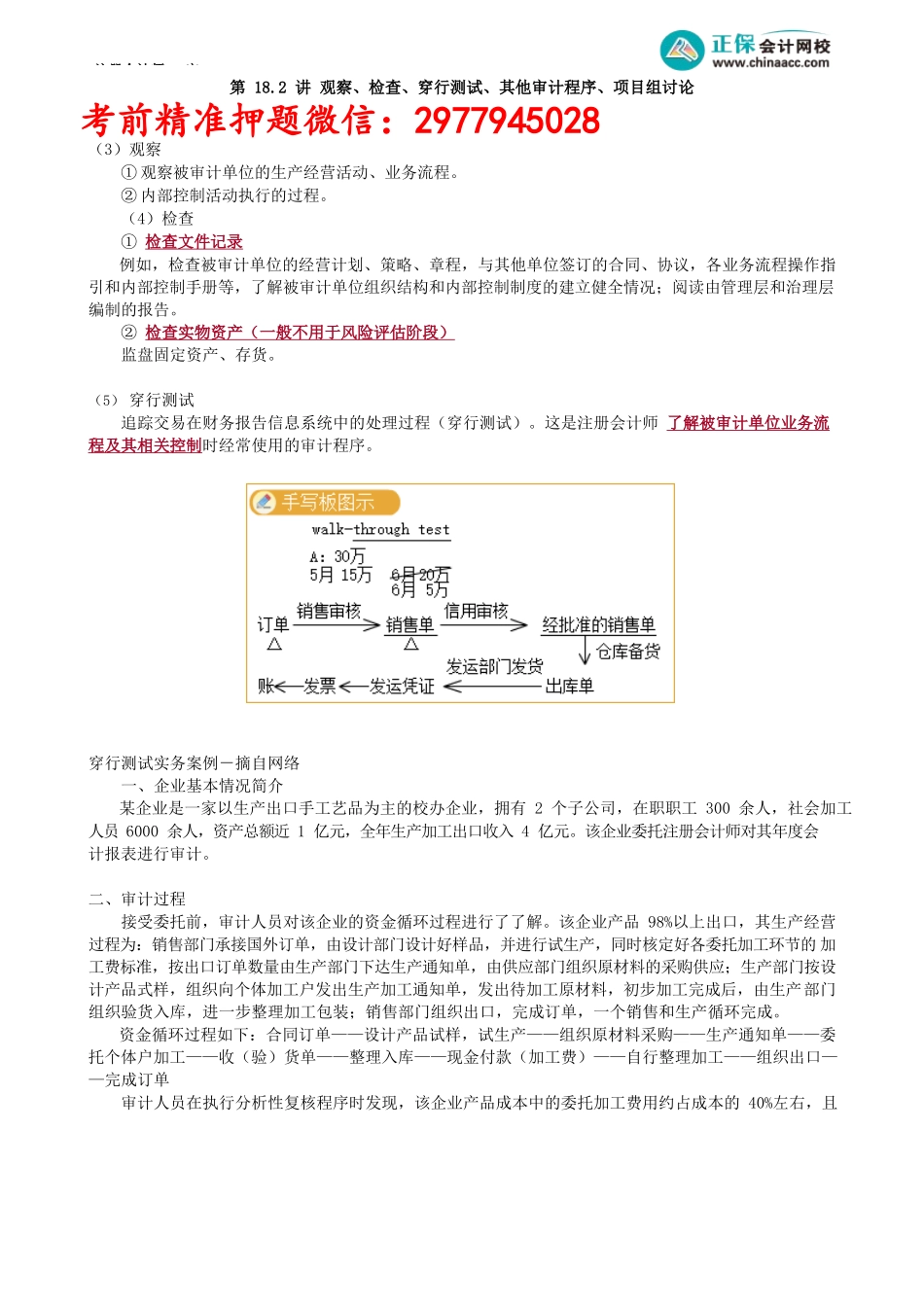

注册会计师-审第18.2讲观察、检查、穿行测试、其他审计程序、项目组讨论考前精准押题微信:2977945028(3)观察①观察被审计单位的生产经营活动、业务流程。②内部控制活动执行的过程。(4)检查①检查文件记录例如,检查被审计单位的经营计划、策略、章程,与其他单位签订的合同、协议,各业务流程操作指引和内部控制手册等,了解被审计单位组织结构和内部控制制度的建立健全情况;阅读由管理层和治理层编制的报告。②检查实物资产(一般不用于风险评估阶段)监盘固定资产、存货。(5)穿行测试追踪交易在财务报告信息系统中的处理过程(穿行测试)。这是注册会计师了解被审计单位业务流程及其相关控制时经常使用的审计程序。穿行测试实务案例-摘自网络一、企业基本情况简介某企业是一家以生产出口手工艺品为主的校办企业,拥有2个子公司,在职职工300余人,社会加工人员6000余人,资产总额近1亿元,全年生产加工出口收入4亿元。该企业委托注册会计师对其年度会计报表进行审计。二、审计过程接受委托前,审计人员对该企业的资金循环过程进行了了解。该企业产品98%以上出口,其生产经营过程为:销售部门承接国外订单,由设计部门设计好样品,并进行试生产,同时核定好各委托加工环节的加工费标准,按出口订单数量由生产部门下达生产通知单,由供应部门组织原材料的采购供应;生产部门按设计产品式样,组织向个体加工户发出生产加工通知单,发出待加工原材料,初步加工完成后,由生产部门组织验货入库,进一步整理加工包装;销售部门组织出口,完成订单,一个销售和生产循环完成。资金循环过程如下:合同订单——设计产品试样,试生产——组织原材料采购——生产通知单——委托个体户加工——收(验)货单——整理入库——现金付款(加工费)——自行整理加工——组织出口——完成订单审计人员在执行分析性复核程序时发现,该企业产品成本中的委托加工费用约占成本的40%左右,且注册会计师-审加工费的支出均为现金支出,收款人为个人。在对内部控制制度作进一步调查时发现,尽管现金支出在其成本支出构成中占有较大比重,但与现金支出有关的内部控制却较为薄弱。一是如此大量的现金支出,其凭证上无相关领导及经办人的批准手续,在自制的付款单据上仅有收款人签名;二是付款依据为企业自制委托加工收发货记录,付款金额按照收回加工产品的加工量计算得出,但其相应的存货明细账上出入库记录不完善,无数量,仅作总账核算,对发生额的真实性无法认定...