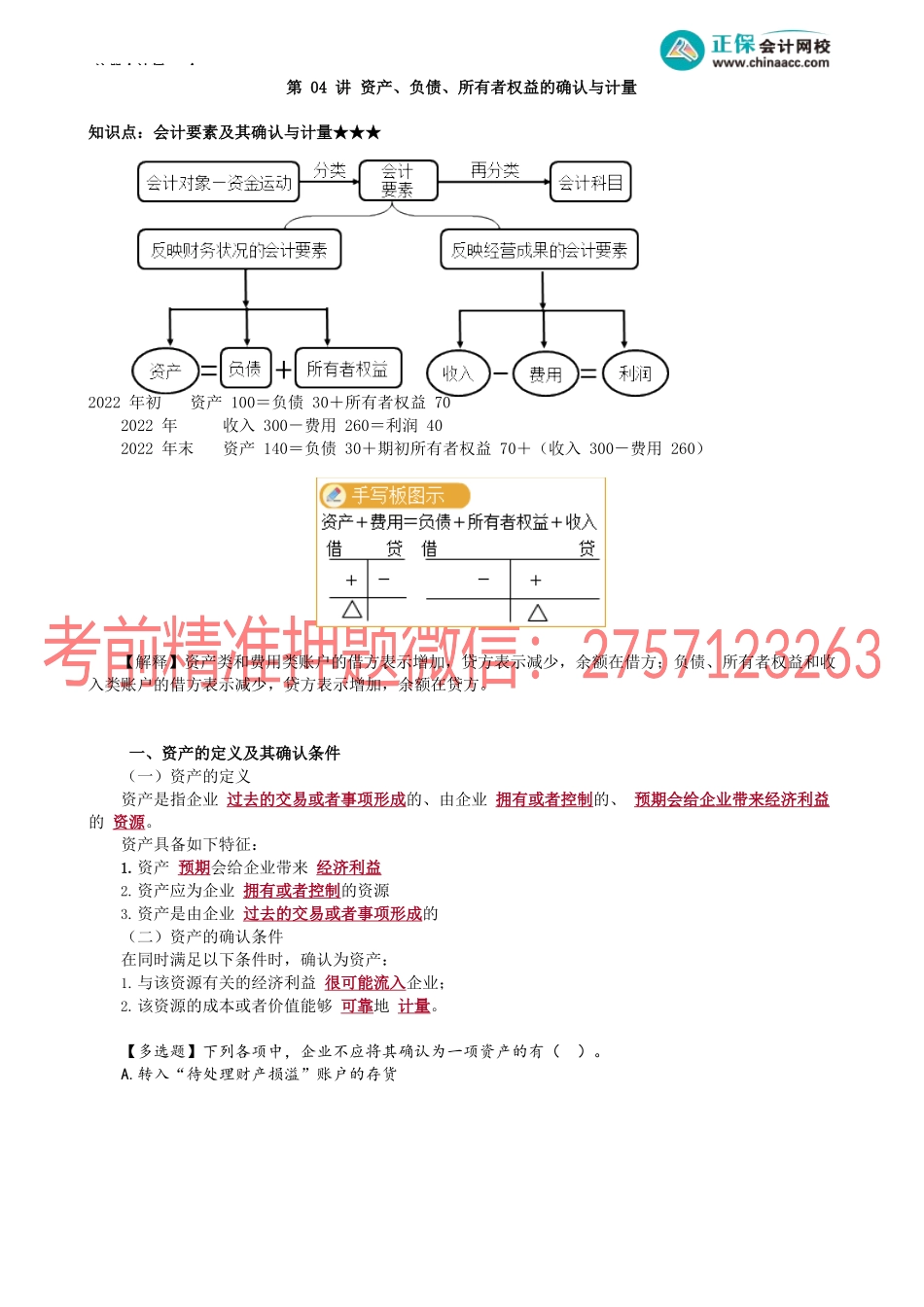

注册会计师-会第04讲资产、负债、所有者权益的确认与计量知识点:会计要素及其确认与计量★★★2022年初资产100=负债30+所有者权益702022年收入300-费用260=利润402022年末资产140=负债30+期初所有者权益70+(收入300-费用260)【解释】资产类和费用类账户的借方表示增加,贷方表示减少,余额在借方;负债、所有者权益和收入类账户的借方表示减少,贷方表示增加,余额在贷方。一、资产的定义及其确认条件(一)资产的定义资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。资产具备如下特征:1.资产预期会给企业带来经济利益2.资产应为企业拥有或者控制的资源3.资产是由企业过去的交易或者事项形成的(二)资产的确认条件在同时满足以下条件时,确认为资产:1.与该资源有关的经济利益很可能流入企业;2.该资源的成本或者价值能够可靠地计量。【多选题】下列各项中,企业不应将其确认为一项资产的有()。A.转入“待处理财产损溢”账户的存货注册会计师-会B.受托加工的物资C.或有资产D.企业急需购买的原材料『正确答案』ABCD『答案解析』选项A,待处理的存货因为不能为企业带来经济利益,所以不能作为企业的资产;选项B,非企业产权且不受企业控制,不能作为企业资产认定;选项C,或有资产不是资产,当其可能性达到很可能时才可在报表附注中披露;选项D,因为尚未实际购买,所以急需购买的材料也不属于企业的资产。二、负债的定义及其确认条件(一)负债的定义负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。现时义务是指企业在现行条件下已承担的义务。未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。负债的特征有以下几个方面:1.负债是企业承担的现时义务;2.负债预期会导致经济利益流出企业;3.负债是由企业过去的交易或者事项形成的。(二)负债的确认条件在同时满足以下条件时,确认为负债:1.与该义务有关的经济利益很可能流出企业;2.未来流出的经济利益的金额能够可靠地计量。三、所有者权益的定义及其确认条件(一)所有者权益的定义所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。(二)所有者权益的来源构成来源科目对应投入资本股本(或实收资本)、资本公积——股本溢价(或资本溢价)直接计入所有者权益的利得和损失其他综合收益【备注】①利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与...