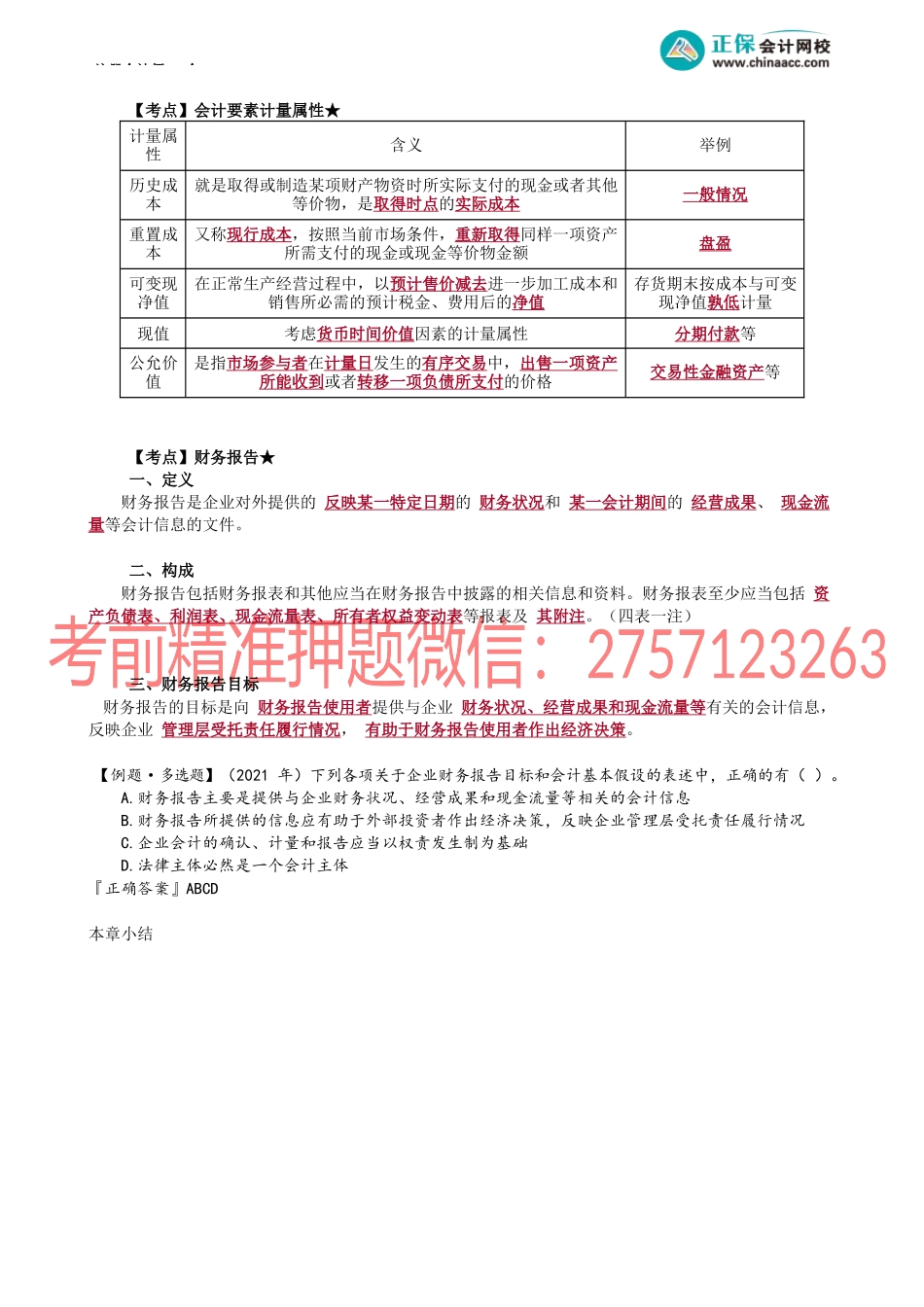

注册会计师-会第02讲会计要素、会计要素计量属性和财务报告【考点】会计要素★会计要素按照其性质分为资产、负债、所有者权益、收入、费用和利润。资产=负债+所有者权益收入-费用=利润资产+费用=负债+所有者权益+收入:等式左边借方增加,贷方减少;等式右边借方减少,贷方增加。一、资产(一)定义是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。(二)确认条件1.与该资源有关的经济利益很可能流入企业;2.该资源的成本或者价值能够可靠地计量。二、负债(一)定义是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。现时义务包括法定义务和推定义务。1.法定义务:具有约束力的合同或者法律法规规定的义务,如企业购买原材料形成的应付账款,企业向银行贷入款项形成的借款,企业按照税法规定应当缴纳的税款等。2.推定义务:根据企业多年的习惯做法、公开承诺或公开宣布的政策而承担的义务,如企业多年的销售政策,为售出商品提供一定期限内的售后保修服务。(二)确认条件1.与该义务有关的经济利益很可能流出企业;2.未来流出的经济利益的金额能够可靠地计量。三、所有者权益(一)定义是指企业资产扣除负债后,由所有者享有的剩余权益。(二)来源所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等。(三)确认条件所有者权益金额的确定也主要取决于资产和负债的计量。会计恒等式:资产=负债+所有者权益四、收入(一)定义注册会计师-会是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(二)确认条件企业应当在履行了合同中的履约义务,即在客户取得相关商品或服务控制权时确认收入。取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益。五、费用(一)定义是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。(二)确认条件1.与费用相关的经济利益应当很可能流出企业;2.经济利益流出企业的结果会导致资产的减少或者负债的增加;3.经济利益的流出额能够可靠地计量。六、利润(一)定义是指企业在一定会计期间的经营成果。(二)来源收入减去费用后的净额、直接计入当期利润的利得和损失等。(三)确认条件利润金额的确定主要取决于收入、费用、利得、损失金额的计量。【提示】收...