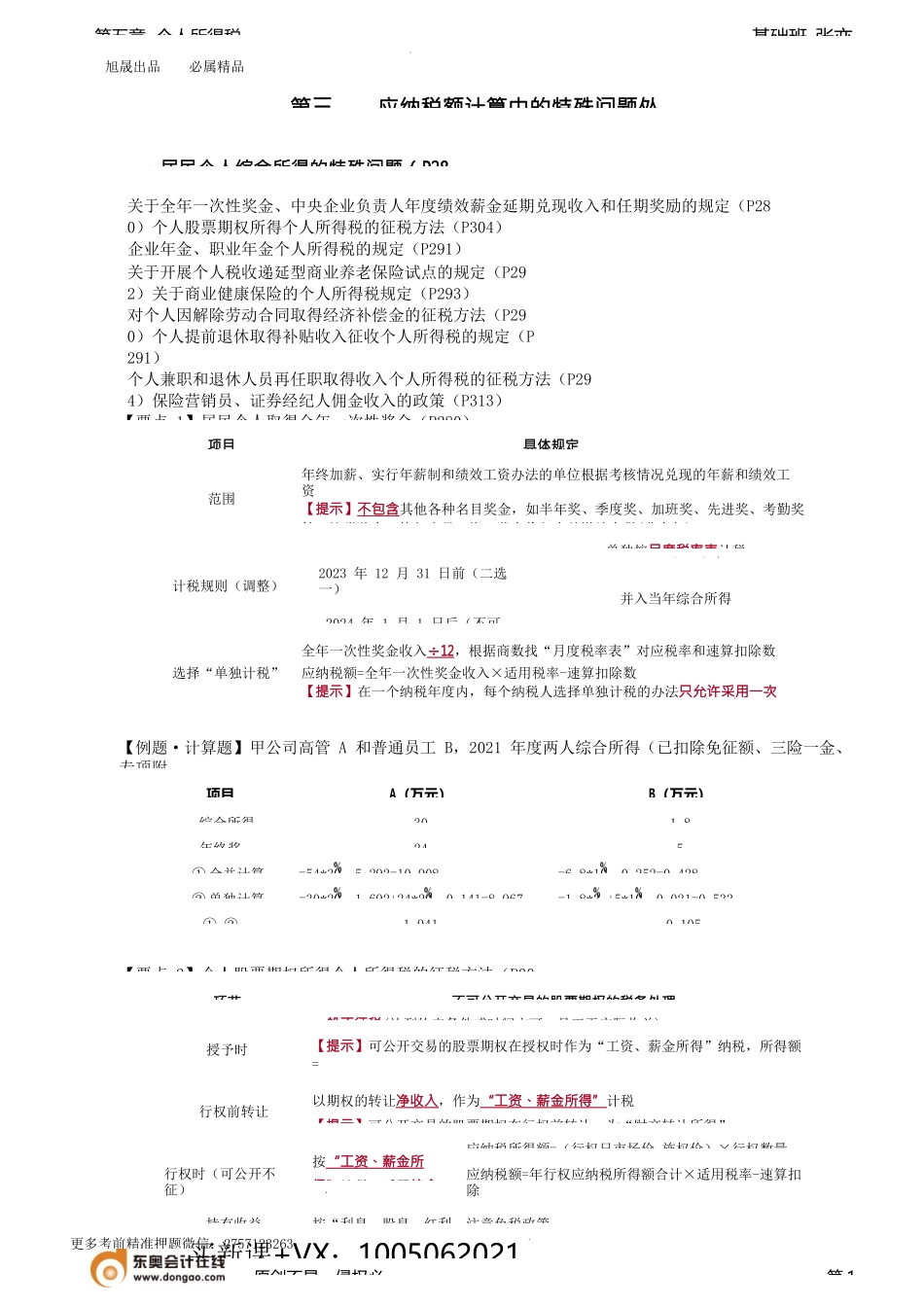

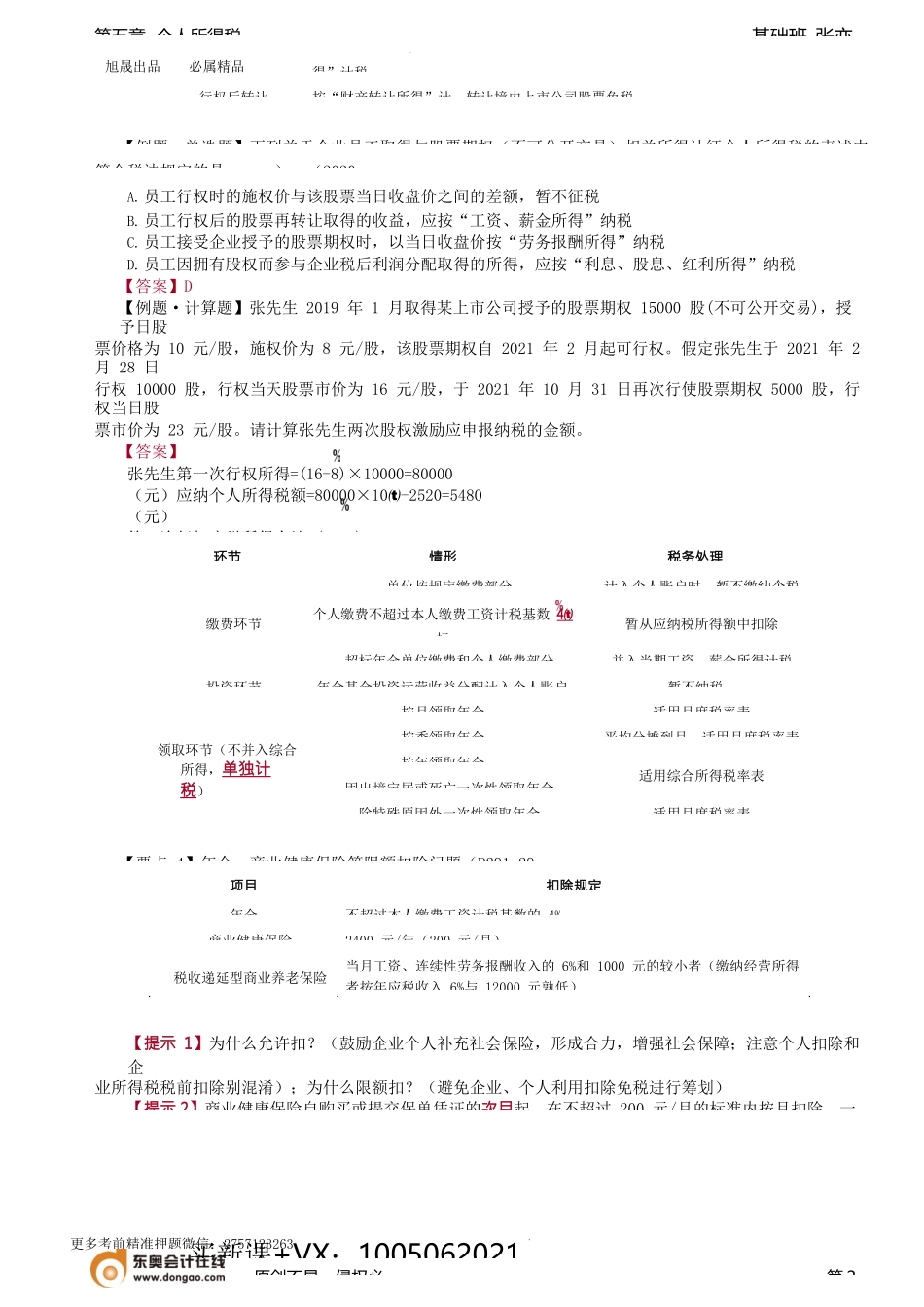

旭晟出品必属精品更多考前精准押题微信:2757123263基础班-张亦第五章个人所得税第三应纳税额计算中的特殊问题处一、居民个人综合所得的特殊问题(P28关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的规定(P280)个人股票期权所得个人所得税的征税方法(P304)企业年金、职业年金个人所得税的规定(P291)关于开展个人税收递延型商业养老保险试点的规定(P292)关于商业健康保险的个人所得税规定(P293)对个人因解除劳动合同取得经济补偿金的征税方法(P290)个人提前退休取得补贴收入征收个人所得税的规定(P291)个人兼职和退休人员再任职取得收入个人所得税的征税方法(P294)保险营销员、证券经纪人佣金收入的政策(P313)【要点1】居民个人取得全年一次性奖金(P280)【例题·计算题】甲公司高管A和普通员工B,2021年度两人综合所得(已扣除免征额、三险一金、专项附【要点2】个人股票期权所得个人所得税的征税方法(P30买新课+VX:1005062021原创不易,侵权必第1环节不可公开交易的股票期权的税务处理授予时一般不征税(达到约定条件或时间方可,员工无实际收益)【提示】可公开交易的股票期权在授权时作为“工资、薪金所得”纳税,所得额=行权前转让以期权的转让净收入,作为“工资、薪金所得”计税【提示】可公开交易的股票期权在行权前转让,为“财产转让所得”行权时(可公开不征)按“工资、薪金所得”计税,适用综合应纳税所得额=(行权日市场价-施权价)×行权数量应纳税额=年行权应纳税所得额合计×适用税率-速算扣除持有收益按“利息、股息、红利注意免税政策项目A(万元)B(万元)综合所得301.8年终奖245①合并计算=54*30-5.292=10.908=6.8*10-0.252=0.428②单独计算=30*20-1.692+24*20-0.141=8.967=1.8*3+5*10-0.021=0.533①-②1.941-0.105项目具体规定范围年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资【提示】不包含其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,这类奖金一律与当月工资、薪金收入合并缴纳个税(非全年)计税规则(调整)2023年12月31日前(二选一)单独按月度税率表计税并入当年综合所得2024年1月1日后(不可选择“单独计税”全年一次性奖金收入÷12,根据商数找“月度税率表”对应税率和速算扣除数应纳税额=全年一次性奖金收入×适用税率-速算扣除数【提示】在一个纳税年度内,每个纳税人选择单独计税的办法只允许采用一次旭晟出品必...