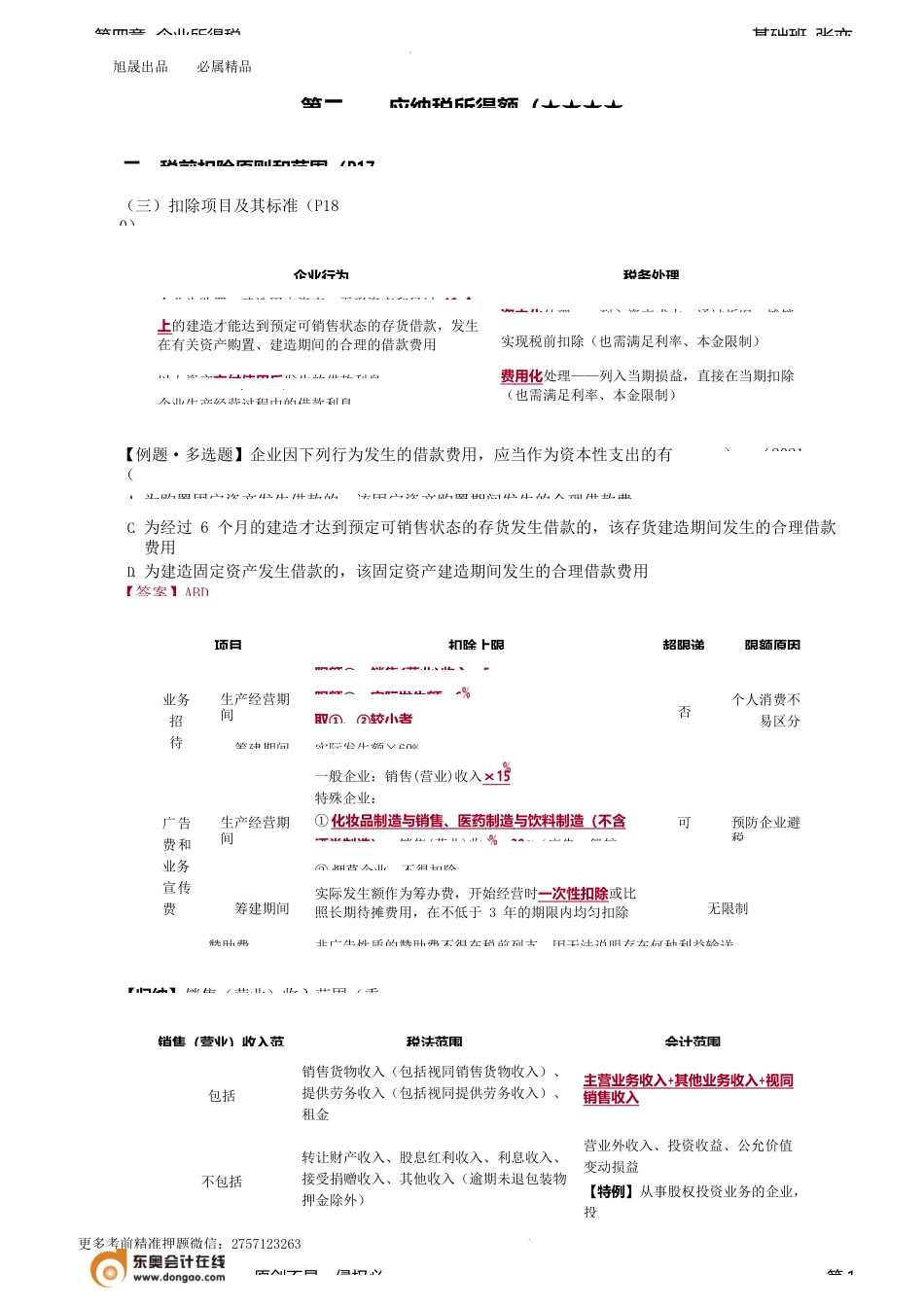

旭晟出品必属精品更多考前精准押题微信:2757123263基础班-张亦第四章企业所得税第二应纳税所得额(★★★★三、税前扣除原则和范围(P17(三)扣除项目及其标准(P180)【例题·多选题】企业因下列行为发生的借款费用,应当作为资本性支出的有(A.为购置固定资产发生借款的,该固定资产购置期间发生的合理借款费)。(2021C.为经过6个月的建造才达到预定可销售状态的存货发生借款的,该存货建造期间发生的合理借款费用D.为建造固定资产发生借款的,该固定资产建造期间发生的合理借款费用【答案】ABD【归纳】销售(营业)收入范围(重原创不易,侵权必第1销售(营业)收入范税法范围会计范围包括销售货物收入(包括视同销售货物收入)、提供劳务收入(包括视同提供劳务收入)、租金主营业务收入+其他业务收入+视同销售收入不包括转让财产收入、股息红利收入、利息收入、接受捐赠收入、其他收入(逾期未退包装物押金除外)营业外收入、投资收益、公允价值变动损益【特例】从事股权投资业务的企业,投项目扣除上限超限递限额原因业务招待生产经营期间限额①:销售(营业)收入×5否个人消费不易区分限额②:实际发生额×6取①、②较小者筹建期间实际发生额×60%广告费和业务宣传费生产经营期间一般企业:销售(营业)收入×15特殊企业:①化妆品制造与销售、医药制造与饮料制造(不含酒类制造):销售(营业)收入×30(广告一般较可预防企业避税②烟草企业:不得扣除筹建期间实际发生额作为筹办费,开始经营时一次性扣除或比照长期待摊费用,在不低于3年的期限内均匀扣除无限制赞助费非广告性质的赞助费不得在税前列支,因无法说明存在何种利益输送企业行为税务处理企业为购置、建造固定资产、无形资产和经过12个资本化处理——列入资产成本,通过折旧、摊销上的建造才能达到预定可销售状态的存货借款,发生在有关资产购置、建造期间的合理的借款费用实现税前扣除(也需满足利率、本金限制)以上资产交付使用后发生的借款利息费用化处理——列入当期损益,直接在当期扣除(也需满足利率、本金限制)企业生产经营过程中的借款利息旭晟出品必属精品更多考前精准押题微信:2757123263基础班-张亦第四章企业所得税【例题·计算题】2021年某医药制造企业实现商品销售收入2000万元,另发生现金折扣100万元,出租厂房收入300万元,接受捐赠收入100万元,获得投资收益20万元,取得国债利息收入10万元。该企业当年实际发生业务招待费30万元,广告费440万元,业务...