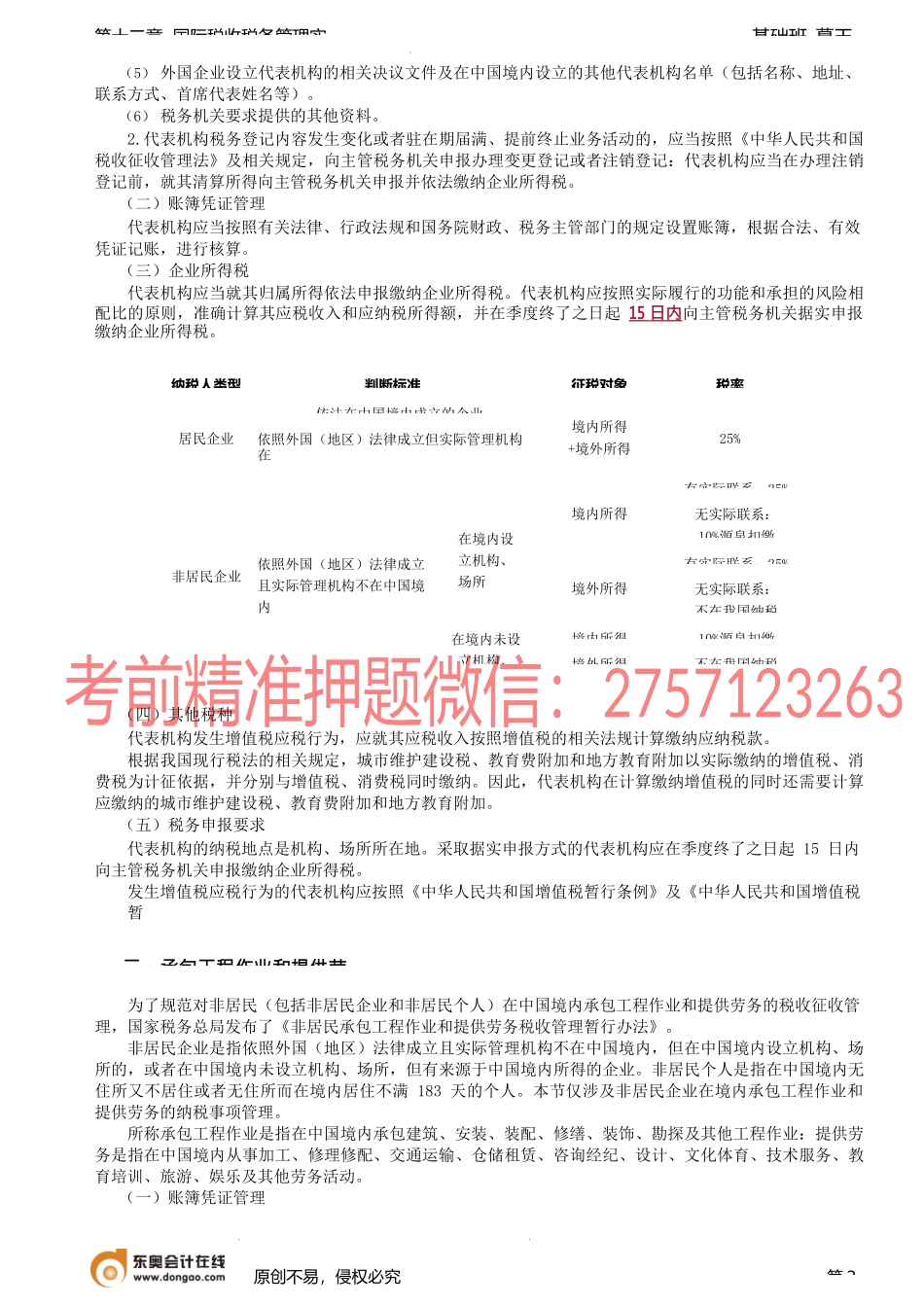

基础班-葛玉第十二章国际税收税务管理实第十二国际税收税务管理实课程提第二非居民企业税收管理(常根据我国现行税法的规定,非居民企业是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。为了规范和强化对非居民企业的税收征收管理,财政部和国家税务总局制定和发布了一系列专门的税收法规,从登记一、外国企业常驻代表机为了规范外国企业常驻代表机构税收管理,国家税务总局制定并印发了《外国企业常驻代表机构税收管理暂行办法》,对外国企业常驻代表机构的税务登记管理、账簿凭证管理、企业所得税和增值税的计算和申报等涉税事项进行了明确规范。外国企业常驻代表机构,是指按照国务院有关规定,在工商行政管理部门登记或经有关部门批准,设立在中国境内的外国企业(包括港、澳、台企业)及其他组织的常驻代表机构(以下简称代表机构)。(一)税务登记管理1.代表机构应当自领取工商登记证件(或有关部门批准)之日起30日内,持以下资料,向其所在地主管税务机关申报办理税务登记:(1)工商营业执照副本或主管部门批准文件的原件及复印件。(2)组织机构代码证书副本原件及复印件。(3)注册地址及经营地址证明(产权证、租赁协议)原件及其复印件:如为自有房产,应提供产权证或买卖契约等合法的产权证明原件及其复印件:如为租赁的场所,应提供租赁协议原件及其复印件,出租人为自然人的还应提供产权证明的原件及复印件。(4)首席代表(负责人)护照或其他合法身份证件的原件及复印件。原创不易,侵权必究第1基础班-葛玉第十二章国际税收税务管理实(5)外国企业设立代表机构的相关决议文件及在中国境内设立的其他代表机构名单(包括名称、地址、联系方式、首席代表姓名等)。(6)税务机关要求提供的其他资料。2.代表机构税务登记内容发生变化或者驻在期届满、提前终止业务活动的,应当按照《中华人民共和国税收征收管理法》及相关规定,向主管税务机关申报办理变更登记或者注销登记:代表机构应当在办理注销登记前,就其清算所得向主管税务机关申报并依法缴纳企业所得税。(二)账簿凭证管理代表机构应当按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。(三)企业所得税代表机构应当就其归属所得依法申报缴纳企业所得税。代表机构应按照实际履行的功能和承担的风险相配比的...