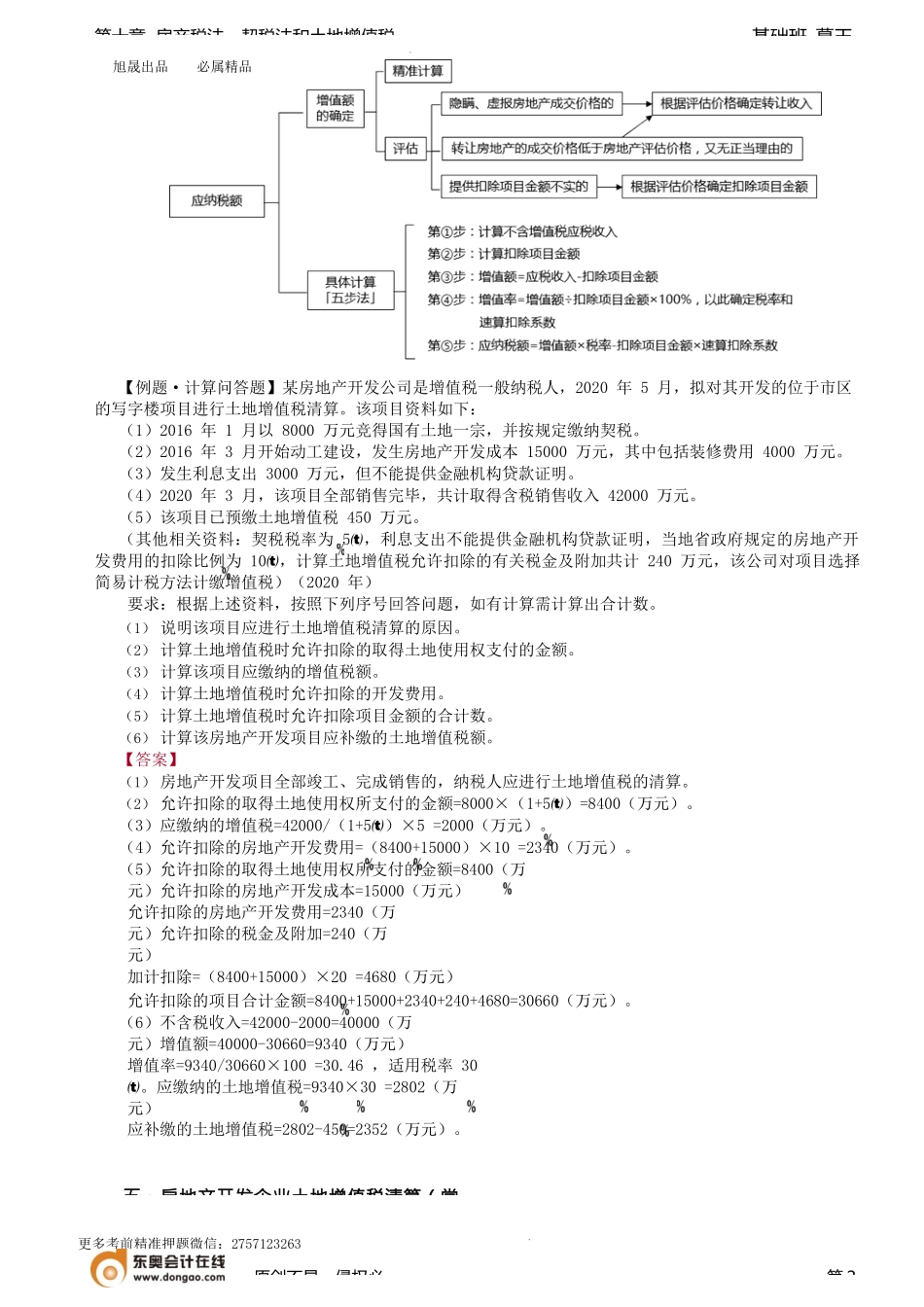

旭晟出品必属精品更多考前精准押题微信:2757123263基础班-葛玉第十章房产税法、契税法和土地增值税第三土地增值税(必四、应纳税额的计算(常(一)增值额的确定确定增值额是计算土地增值税的基础,增值额为纳税人转让房地产所取得的收入减除规定的扣除项目金额后的余额。准确核算增值额,需要有准确的房地产转让收入额和扣除项目的金额。在实际房地产交易活动中,有些纳税人由于不能准确提供房地产转让价格或扣除项目金额,致使增值额不准确,直接影响应纳税额的计算和缴纳。因此,《土地增值税暂行条例》第九条规定,纳税人有下列情形之一的,按照房地产评估价格计算征收。1.隐瞒、虚报房地产成交价格,是指纳税人不报或有意低报转让土地使用权、地上建筑物及其附着物价款的行为。隐瞒、虚报房地产成交价格的,应由评估机构参照同类房地产的市场交易价格进行评估。税务机关根据评估价格确定转让房地产的收入。2.提供扣除项目金额不实,是指纳税人在纳税申报时不据实提供扣除项目金额的行为。提供扣除项目金额不实的,应由评估机构按照房屋重置成本价乘以成新度折扣率计算的房屋成本价和取得土地使用权时的基准地价进行评估。税务机关根据评估价格确定扣除项目金额。3.转让房地产的成交价格低于房地产评估价格,又无正当理由,是指纳税人申报的转让房地产的实际成交价低于房地产评估机构评定的交易价,纳税人又不能提供凭据或无正当理由的行为。转让房地产的成交价格低于房地产评估价格,又无正当理由的,由税务机关参照房地产评估价格确定转让房地产的收入。上述所说的房地产评估价格,是指由政府批准设立的房地产评估机构根据相同地段、同类房地产进行综合评定的价格。(二)应纳税额的计算方法土地增值税按照纳税人转让房地产所取得的增值额和规定的税率计算征收。土地增值税的计算公式为:应纳税额=Σ(每级距的土地增值额×适用税率)但在实际工作中,分步计算比较烦琐,一般可以采用速算扣除法计算。即计算土地增值税税额,可按增值额乘以适用的税率减去扣除项目金额乘以速算扣除系数的简便方法计算,具体方法如下:应纳税额=土地增值额×适用税率-扣除项目金额×速算扣除系数公式中,适用税率和速算扣除系数的确定取决于增值额与扣除项目金额的比率:1.增值额未超过扣除项目金额50%时,计算公式为:土地增值税税额=增值额×30%2.增值额超过扣除项目金额50%,未超过100%时,计算公式为:土地增值税税额=增值额×40%-扣除项目金额×5%3.增值额超过扣除...