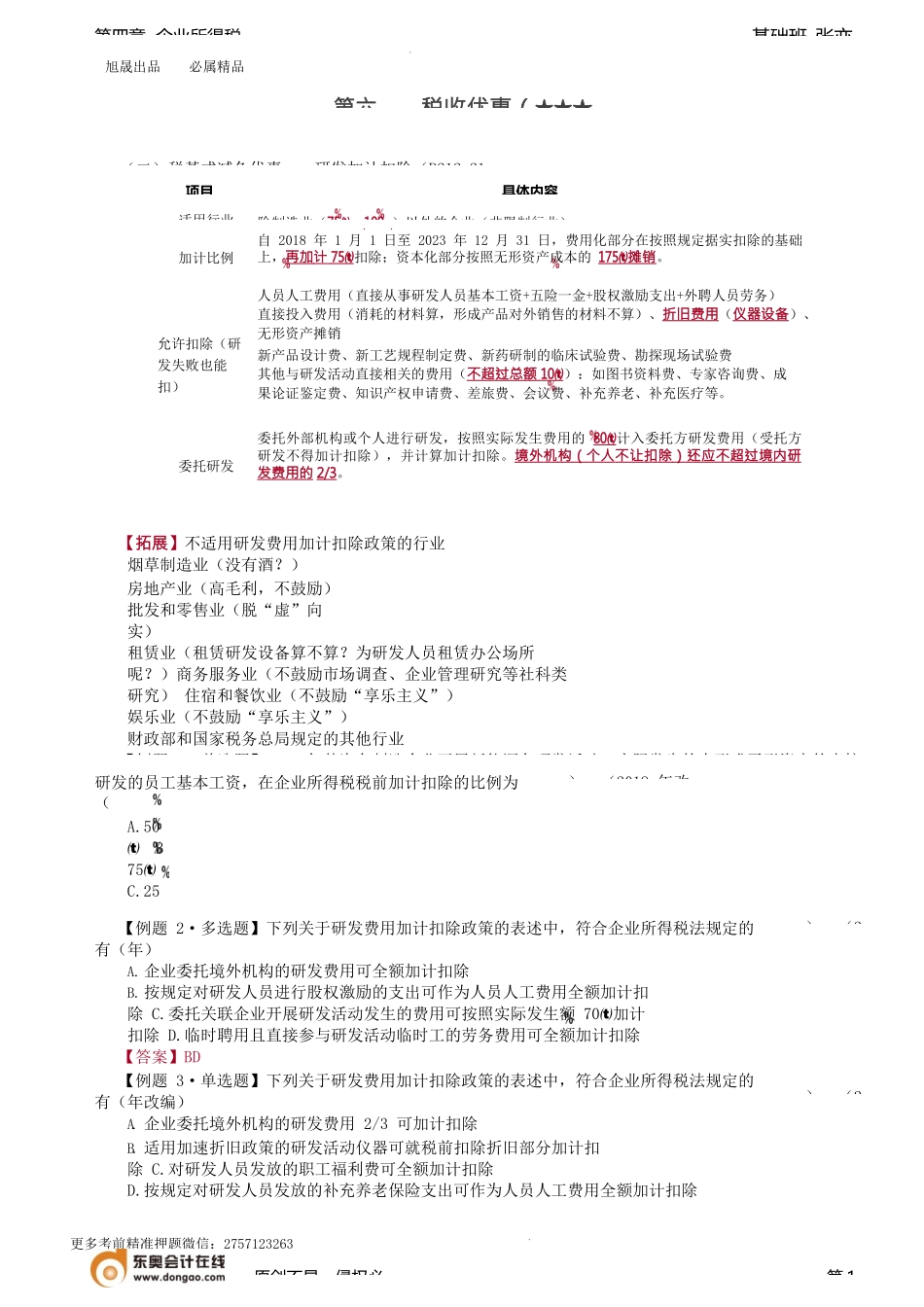

旭晟出品必属精品更多考前精准押题微信:2757123263基础班-张亦第四章企业所得税第六税收优惠(★★★(二)税基式减免优惠——研发加计扣除(P212-21【拓展】不适用研发费用加计扣除政策的行业烟草制造业(没有酒?)房地产业(高毛利,不鼓励)批发和零售业(脱“虚”向实)租赁业(租赁研发设备算不算?为研发人员租赁办公场所呢?)商务服务业(不鼓励市场调查、企业管理研究等社科类研究)住宿和餐饮业(不鼓励“享乐主义”)娱乐业(不鼓励“享乐主义”)财政部和国家税务总局规定的其他行业【例题1·单选题】2022年某汽车制造企业开展新能源车研发活动,实际发生的未形成无形资产的直接研发的员工基本工资,在企业所得税税前加计扣除的比例为(A.50B75C.25D)。(2018年改【例题2·多选题】下列关于研发费用加计扣除政策的表述中,符合企业所得税法规定的有(年)A.企业委托境外机构的研发费用可全额加计扣除B.按规定对研发人员进行股权激励的支出可作为人员人工费用全额加计扣除C.委托关联企业开展研发活动发生的费用可按照实际发生额70加计扣除D.临时聘用且直接参与研发活动临时工的劳务费用可全额加计扣除【答案】BD【例题3·单选题】下列关于研发费用加计扣除政策的表述中,符合企业所得税法规定的有(年改编)A.企业委托境外机构的研发费用2/3可加计扣除B.适用加速折旧政策的研发活动仪器可就税前扣除折旧部分加计扣除C.对研发人员发放的职工福利费可全额加计扣除D.按规定对研发人员发放的补充养老保险支出可作为人员人工费用全额加计扣除)。(2)。(2原创不易,侵权必第1项目具体内容适用行业除制造业(75→100)以外的企业(非限制行业)加计比例自2018年1月1日至2023年12月31日,费用化部分在按照规定据实扣除的基础上,再加计75扣除;资本化部分按照无形资产成本的175摊销。允许扣除(研发失败也能扣)人员人工费用(直接从事研发人员基本工资+五险一金+股权激励支出+外聘人员劳务)直接投入费用(消耗的材料算,形成产品对外销售的材料不算)、折旧费用(仪器设备)、无形资产摊销新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探现场试验费其他与研发活动直接相关的费用(不超过总额10):如图书资料费、专家咨询费、成果论证鉴定费、知识产权申请费、差旅费、会议费、补充养老、补充医疗等。委托研发委托外部机构或个人进行研发,按照实际发生费用的80计入委托方研发费用(受托方研发不得加计...