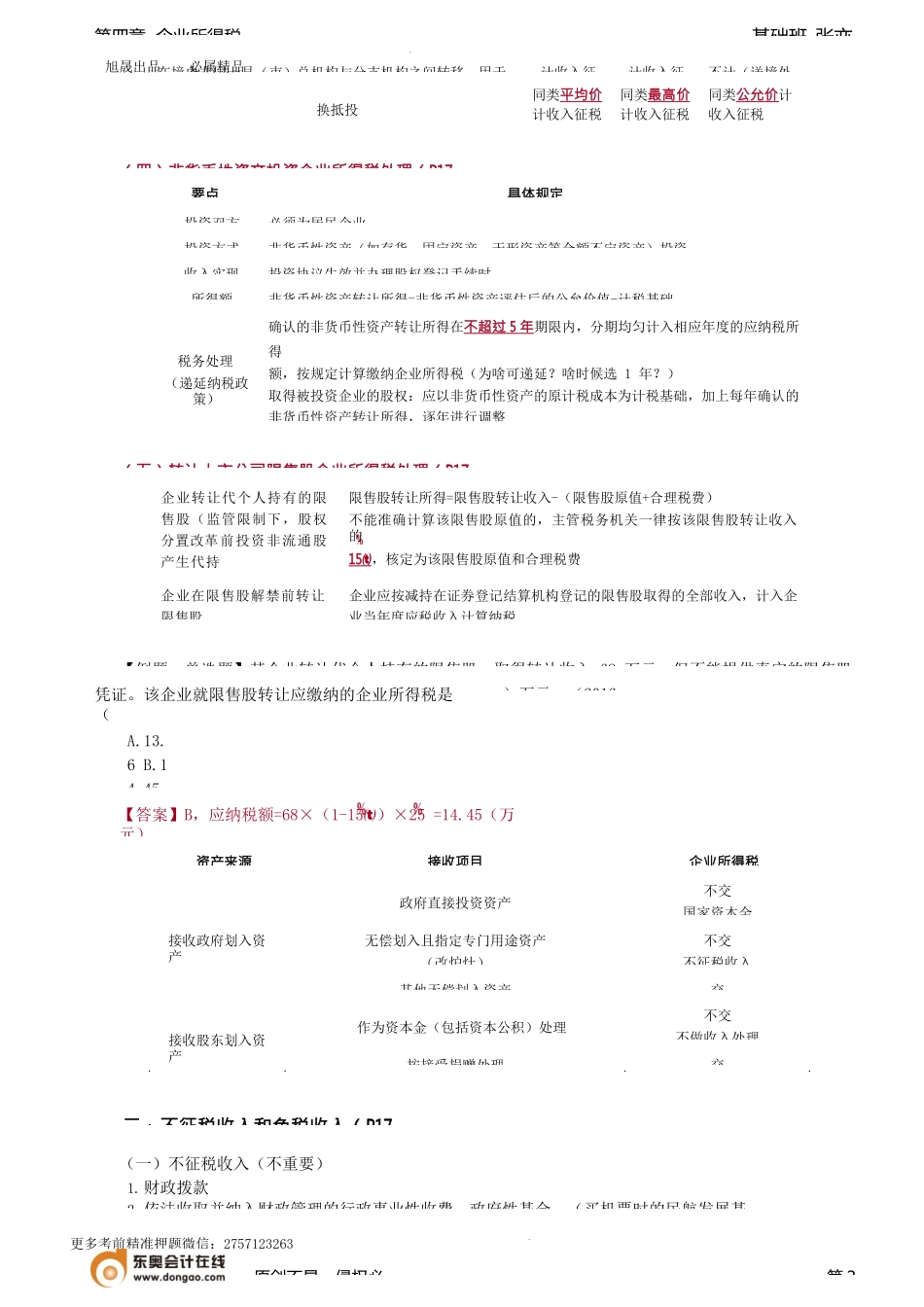

旭晟出品必属精品更多考前精准押题微信:2757123263基础班-张亦第四章企业所得税第二应纳税所得额(★★★★一、收入总额(P16【提示】教材中的(二)特殊收入的确认已经在第82讲中与一般收入的确认一同讲解了。(三)处置资产收入的确认(P171)(重要)1.内部处置资产——所有权在形式和实质上均不变,不视同销售确认收入(将资产移至境外的除外):(1)将资产用于生产、制造、加工另一产品(2)改变资产形状、结构或性能(3)改变资产用途(如自建商品房转为自用或经营)(4)将资产在总机构及其分支机构之间转移(5)上述两种或两种以上情形的混合(6)其他不改变资产所有权属的用途2.资产移送他人——资产所有权属已发生改变,按视同销售确定收入:(1)用于市场推广或销售(2)用于交际应酬(3)用于职工奖励或福利(4)用于股息分配(5)用于对外捐赠(6)其他改变资产所有权属的用途计税基础:按照被移送资产的公允价值确认销售额【例题1·单选题】企业在境内发生的处置资产的下列情形中,应视同销售确认企业所得税应税收入的是)。(2016年)A.将资产用于职工奖励或福利B.将资产用于加工另一种产品C.将资产结构或性能改变D.将资产在总分支机构之间转移(【例题2·单选题】企业发生下列处置资产的情形中,应当视同销售确认企业所得税收入的是(年)A.将自产货物用于职工福利B.将开发产品转为固定资产C.将自产货物用于企业设备更新D.将自产货物在境内总、分支机构之间调拨【答案】A【归纳】增值税、消费税、企业所得税视同销售基本三范围:征税范围、所有权范围、监管范围,出一个就视同销售。)。原创不易,侵权必第1自产应税消费品用于举例增值税消费税企业所得税生产应税消费品自产烟丝连续加工卷烟不计不计不计生产非应税消费品自产应税香水精连续生产普通护手霜不计计收入征税不计本企业经营办公活动自产实木地板用于企业办公不计计收入征不计本企业在建不动产等自产涂料用于企业厂房不计计收入征不计服务本企业员工(所有权未转移)自产汽车用于企业职工上下班接送计收入征税计收入征税不计馈赠、赞助、集资、广告、样品、职工福利、奖励自产啤酒用于职工福利品计收入征税计收入征税计收入征税旭晟出品必属精品更多考前精准押题微信:2757123263基础班-张亦第四章企业所得税(四)非货币性资产投资企业所得税处理(P17(五)转让上市公司限售股企业所得税处理(P17【例题·单选题】某企业转让代个人持有的限售股,取得转让收入68万元...