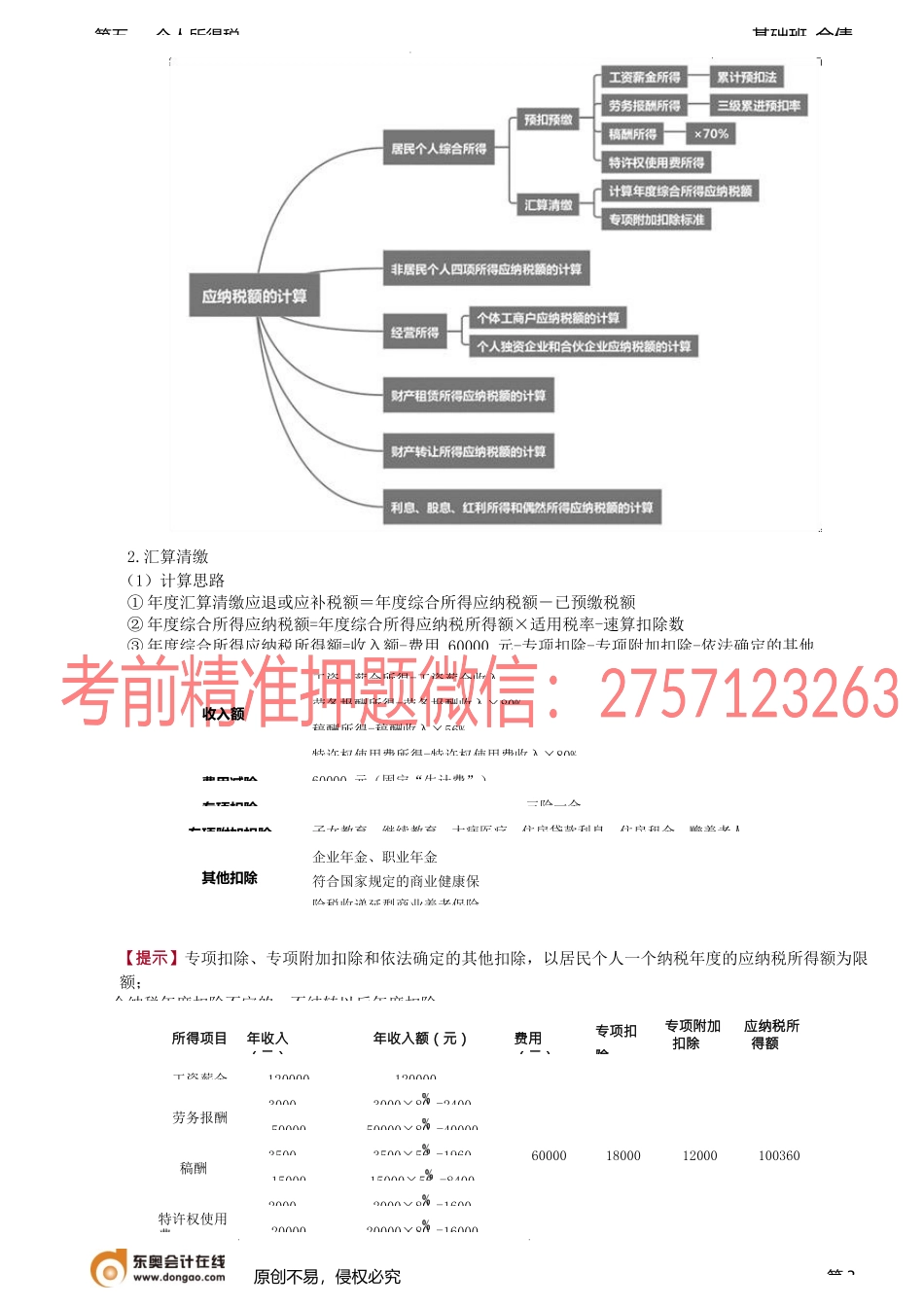

基础班-佘倩第五章个人所得税第二税率、应纳税所得额的确定与应纳税额的计【知识点3】居民个人综合所得应纳税额的计(2)劳务报酬所得预扣预居民个人劳务报酬所得预扣预缴率【例5-7】歌星刘某一次取得表演收入40000元,扣除20的费用后,应纳税所得额为32000元。请计算其应被预扣预缴的个人所得税税额。应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数=40000×(1-20)×30-2000=7600(元)。【提示1】自2020年7月1日起,正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照累计预扣法计算并预扣预缴税款。累计预扣法预扣预缴个人所得税的具体计算公式为:本期应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额。其中,累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。【例5-9】学生小张7月份在某公司实习取得劳务报酬3000元。扣缴单位在为其预扣预缴劳务报酬所得个人所得税时,可采取累计预扣法预扣预缴税款。如采用该方法,那么小张7月份劳务报酬扣除5000元减除费用后则无须预缴税款,比预扣预缴方法完善调整前少预缴440元。如小张年内再无其他综合所得,也就无须办理年度汇算退税。【提示2】对按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,扣缴义务人比照上述规定执行:自2021年1月1日起,对同时符合下列第①~③项条件的居民个人,扣缴义务人在预扣预缴本年度劳务报酬所得个人所得税时,累计减除费用自1月份起直接按照全年60000元计算扣除。即,在纳税人累计收入不超过60000元的月份,暂不预扣预缴个人所得税;在其累计收入超过60000元的当月及年内后续月份,再预扣预缴个人所得税:【例5-8】某作家为居民个人,2020年3月取得一次未扣除个人所得税的稿酬收入20000元,请计算其应被原创不易,侵权必究第1项目具体规定应纳税所得额①收入≤4000:预扣预缴应纳税所得额=(每次收入-800元)×70%②收入>4000:预扣预缴应纳税所得额=[每次收入×(1-20%)]×70%预扣率20%应预扣预缴税额预扣预缴应纳税所得额×预扣率(20%)级预扣预缴应纳税所得额预扣率(%)速算扣除数(元)1不超过20000元的2002超过20000元至50000元的部分3020003超过50000元的部分407000项目具体规定应纳税所得额①收入≤4000:预扣预缴应纳税所得额=每次收入-800元②收入>4000:预扣预缴应纳税所得额=每次收入×...