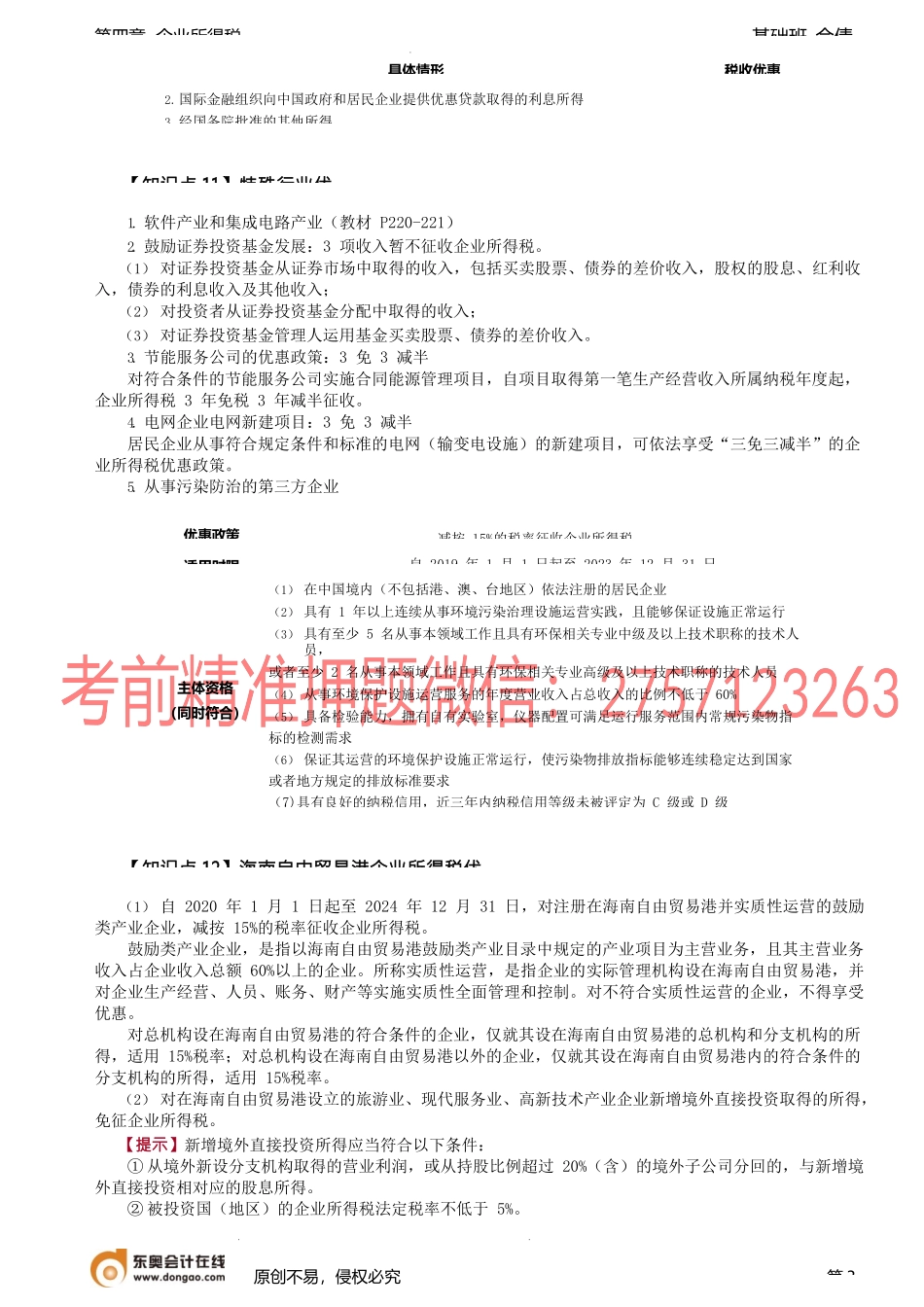

基础班-佘倩第四章企业所得税第六节税收优【知识点4】创投企业优惠(税基式优创业投资企业从事国家需要重点扶持和鼓励的创业投资,可以按投资额的一定比例抵扣应纳税所得额。【举例】A企业为创业投资企业,2019年6月1日,A企业向境内初创科技型企业B直接投资2000万元。2021年该企业应纳税所得额9000万元,已知A企业适用企业所得税税率为25。【知识点5】减计收入优惠(税基式优企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合【知识点6】小型微利企业优惠(税基+税率式优1.小型微利企业的认【提示1】从业人数=与企业建立劳动关系的职工人数+企业接受的劳务派遣用工人数【提示2】从业人数和资产总额指标应按企业全年的季度平均值确定,计算公式为:季度平均值=(季初值+季末值)÷2全年季度平均值=全年各季度平均值之和÷4【提示3】年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。2.小微企业优惠政策【知识点7】税额抵免优惠(税额式优原创不易,侵权必究第1适用范围企业购置并实际使用《环境保护专用设备企业所得税优惠目录》、《节能节水专用设备企业所得税优惠目录》和《安全生产专用设备企业所得税优惠目录》规定的“环境保护、节能节水、安全生产”等专用设备的优惠政策该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以年应纳税所得额适用期限减计所得额优惠税率优惠实际税负应纳税所得额≤100万元的部分2021.1.1-2022.12.31减按12.5%20%2.5%100万元<应纳税所得额≤300万元的部分2019.1.1-2024.12.31减按50%20%10%认定标准具体要求(同时满足)企业性质只限居民企业行业要求从事国家非限制和禁止行业盈利水平年度应纳税所得额不超过300万元(≤300万元)从业人数不超过300人(≤300人)资产总额不超过5000万元(≤5000万元)享受主体创业投资企业投资方式采取股权投资方式直接投资于初创科技型企业满2年优惠政策1.可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额基础班-佘倩第四章企业所得税【提示1】税额抵免可直接抵应纳税额,而非抵免应纳税所得额(更优惠)。【提示2】增值税相关规定:自2009年1月1日起,增值税一般纳税人购进固定资产发生的进项税额可从其销项税额中抵扣。如增值税进项税额允许抵扣,其专用设备投资额不再包括增值税进项税额;如增值税进项税额不允许抵扣,其专...