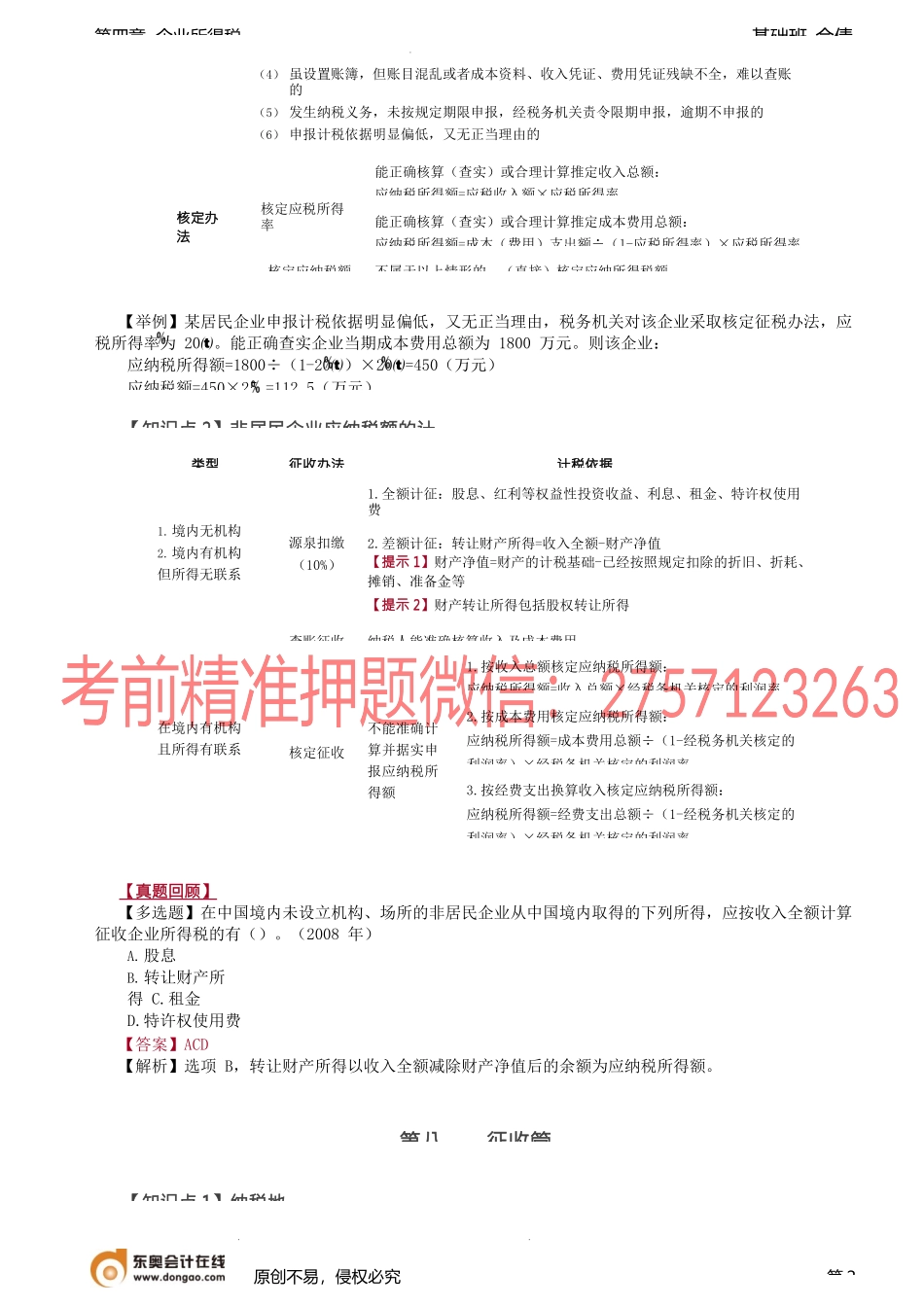

基础班-佘倩第四章企业所得税第七应纳税额的计【知识点1】居民企业应纳税额的计1.居民企业查账征收应纳税额的计【例4-4】某制造业中小企业,职工90人,资产总额2800万元。2021年度生产经营业务如下:(1)取得产品销售收入3000万元、国债利息收入20万元;(2)与产品销售收入配比的成本1900万元;(3)发生销售费用252万元、管理费用390万元(其中业务招待费28万元、新产品研发费用148万元);(4)向非金融企业借款200万元,支付年利息费用18万元(金融企业同期同类借款年利息率为6);(5)企业所得税税前准许扣除的税金及附加22万元;(6)10月购进符合《环境保护专用设备企业所得税优惠目录》的专用设备,取得增值税专用发票注明金额20万元、增值税进项税额2.6万元,该设备当月投入使用;(7)计入成本、费用中的实发工资总额200万元、拨缴职工工会经费4万元、发生职工福利费35万元、发生职工教育经费10万元。【要求】计算该企业2021年度应缴纳的企业所得税。(1)会计利润总额=3000+20-1900-252-390-18-22=438(万元)(2)国债利息收入免征企业所得税,应调减所得额20万元。(3)业务招待费应调增所得额=28-15=13(万元)28×60=16.8(万元)>3000×5‰=15(万元)(4)新产品研发费用应调减所得额=148×100=148(万元)(5)利息费用支出应调增所得额=18-200×6=6(万元)(6)工会经费应调增所得额=4-200×2=0(7)职工福利费应调增所得额=35-200×14=7(万元)(8)职工教育经费扣除限额=200×8=16(万元)(10)该企业2021年度应缴纳的企业所得税=100×12.5×20+196×50×20-20×1019.6-2=20.1(万元)。2.居民企业核定征收应纳税额的计算=2.5原创不易,侵权必究第1核定范围纳税人具有下列情形之一的,核定征收企业所得税:(1)依照法律、行政法规的规定可以不设置账簿的(2)依照法律、行政法规的规定应当设置但未设置账簿的(3)擅自销毁账簿或者拒不提供纳税资料的计算公式应纳税额=应纳税所得额×税率-减免税额-抵免税额方法直接应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许弥补的以前年度亏损间接应纳税所得额=会计利润总额±纳税调整项目金额(范围&标准)基础班-佘倩第四章企业所得税【举例】某居民企业申报计税依据明显偏低,又无正当理由,税务机关对该企业采取核定征税办法,应税所得率为20。能正确查实企业当期成本费用总额为1800万元。则该企业:应纳税所得额=1800÷(1-20)×20=450...