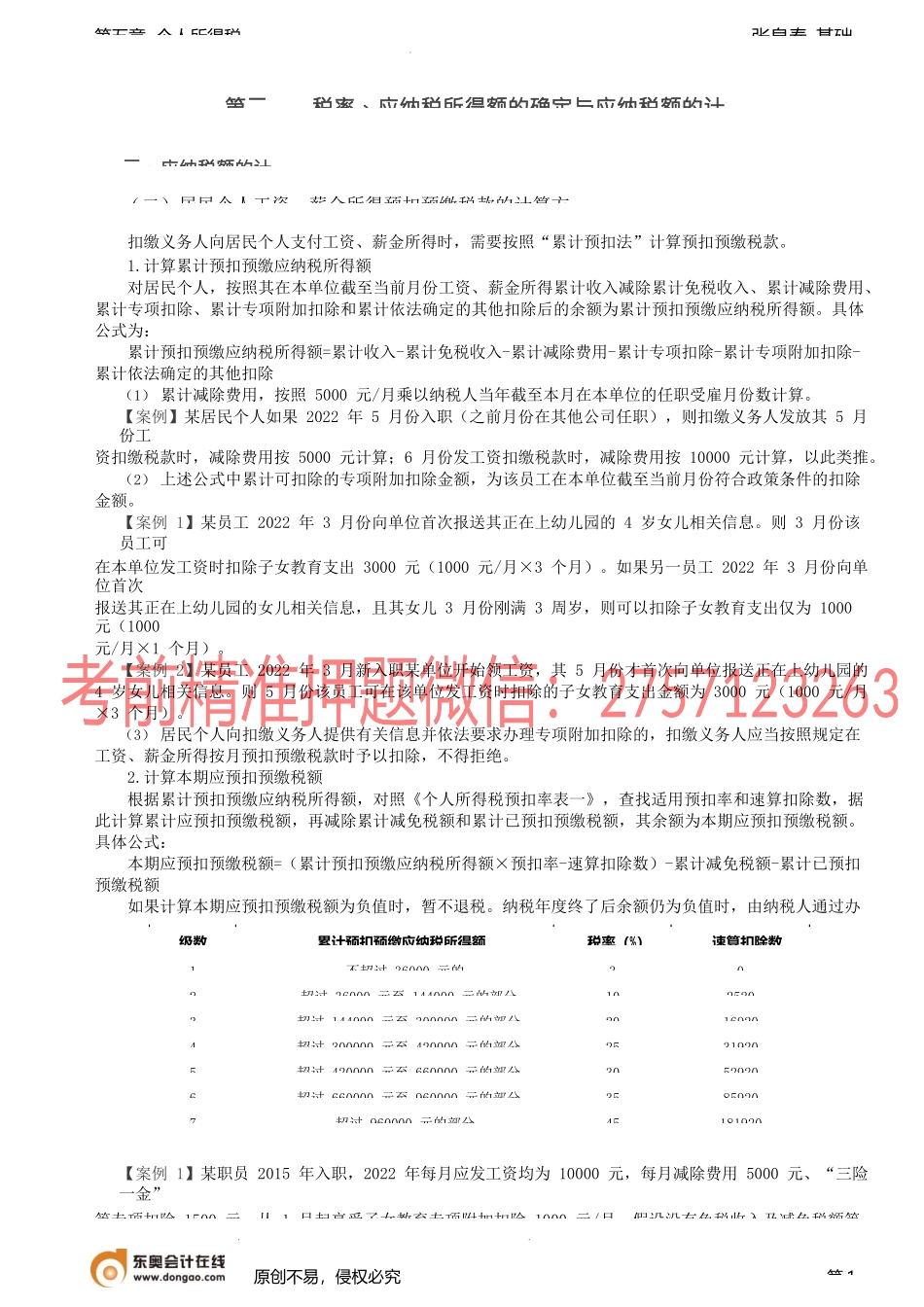

张泉春-基础第五章个人所得税第二税率、应纳税所得额的确定与应纳税额的计三、应纳税额的计(二)居民个人工资、薪金所得预扣预缴税款的计算方扣缴义务人向居民个人支付工资、薪金所得时,需要按照“累计预扣法”计算预扣预缴税款。1.计算累计预扣预缴应纳税所得额对居民个人,按照其在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额。具体公式为:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除(1)累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。【案例】某居民个人如果2022年5月份入职(之前月份在其他公司任职),则扣缴义务人发放其5月份工资扣缴税款时,减除费用按5000元计算;6月份发工资扣缴税款时,减除费用按10000元计算,以此类推。(2)上述公式中累计可扣除的专项附加扣除金额,为该员工在本单位截至当前月份符合政策条件的扣除金额。【案例1】某员工2022年3月份向单位首次报送其正在上幼儿园的4岁女儿相关信息。则3月份该员工可在本单位发工资时扣除子女教育支出3000元(1000元/月×3个月)。如果另一员工2022年3月份向单位首次报送其正在上幼儿园的女儿相关信息,且其女儿3月份刚满3周岁,则可以扣除子女教育支出仅为1000元(1000元/月×1个月)。【案例2】某员工2022年3月新入职某单位开始领工资,其5月份才首次向单位报送正在上幼儿园的4岁女儿相关信息。则5月份该员工可在该单位发工资时扣除的子女教育支出金额为3000元(1000元/月×3个月)。(3)居民个人向扣缴义务人提供有关信息并依法要求办理专项附加扣除的,扣缴义务人应当按照规定在工资、薪金所得按月预扣预缴税款时予以扣除,不得拒绝。2.计算本期应预扣预缴税额根据累计预扣预缴应纳税所得额,对照《个人所得税预扣率表一》,查找适用预扣率和速算扣除数,据此计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。具体公式:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额如果计算本期应预扣预缴税额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。【案例1】某职员201...