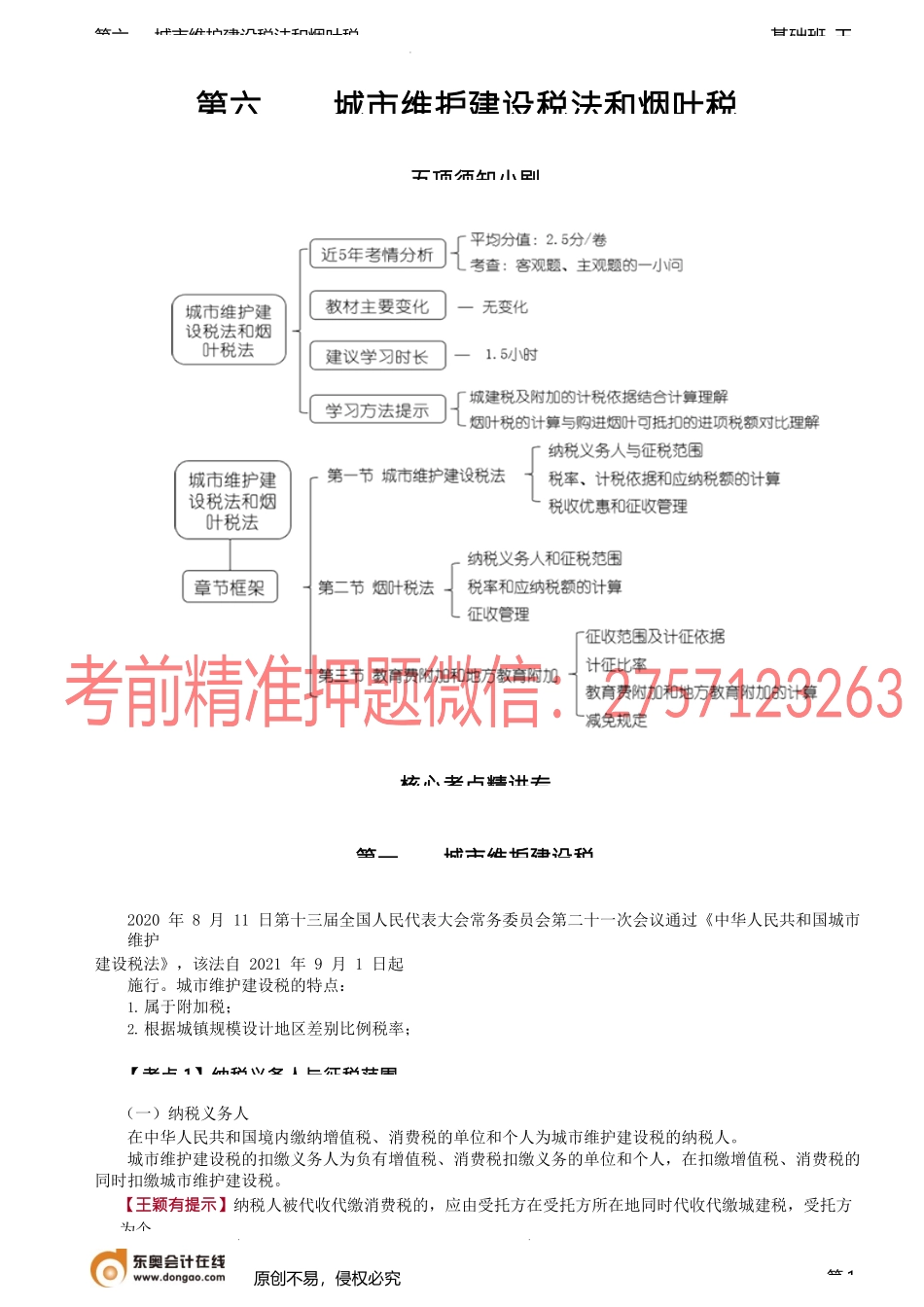

基础班-王第六城市维护建设税法和烟叶税第六城市维护建设税法和烟叶税五项须知小剧核心考点精讲专第一城市维护建设税2020年8月11日第十三届全国人民代表大会常务委员会第二十一次会议通过《中华人民共和国城市维护建设税法》,该法自2021年9月1日起施行。城市维护建设税的特点:1.属于附加税;2.根据城镇规模设计地区差别比例税率;【考点1】纳税义务人与征税范围(一)纳税义务人在中华人民共和国境内缴纳增值税、消费税的单位和个人为城市维护建设税的纳税人。城市维护建设税的扣缴义务人为负有增值税、消费税扣缴义务的单位和个人,在扣缴增值税、消费税的同时扣缴城市维护建设税。【王颖有提示】纳税人被代收代缴消费税的,应由受托方在受托方所在地同时代收代缴城建税,受托方为个原创不易,侵权必究第1基础班-王第六章城市维护建设税法和烟叶税(二)征税范围城市维护建设税的征收范围较广,具体包括市区、县城、建制镇,以及税法规定的其他地区。对进口货物或者境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、消费税税额,不征收城市维护建设税。【考点2】税率、计税依据和应纳税额的计算(★★1.税率——地区差别比例税率【王颖有提示】所称“纳税人所在地”,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具2.计税依据(1)城市维护建设税的计税依据是纳税人依法实际缴纳的增值税、消费税税额(简称“两税”)。(2)城市维护建设税的计税依据应当按照规定扣除期末留抵退税退还的增值税税额。(3)纳税人违反增值税、消费税有关规定而加收的滞纳金和罚款,不作为城建税的计税依据。纳税人违反增值税、消费税有关规定,在被查补增值税、消费税并被处以罚款时,也要对其偷漏的城建税进行补税、征收滞纳金、并处罚款。(4)城建税进口不征,出口不退。进口环节缴纳的增值税和消费税,不需缴纳城建税;出口环节退还的增值税和消费税,不退城建税。【增加例题】位于某市市区的甲企业(城建税适用税率为7),2021年9月收到增值税留抵退税200万元。2021年10月申报期,申报缴纳增值税120万元(其中按照一般计税方法100万元,按照简易计税方法20万元),该企业10月应申报缴纳的城建税为:(100-100)×7+20×7=1.4(万元)2021年11月申报期,该企业申报缴纳增值税200万元,均为按照一般计税方法产生的,该企业11月应申报缴纳的城建税为:(200-100)×7=7(万元)【例题1·多选题】下列各项中,属于城市维护建设税计税依据的有(A.偷...