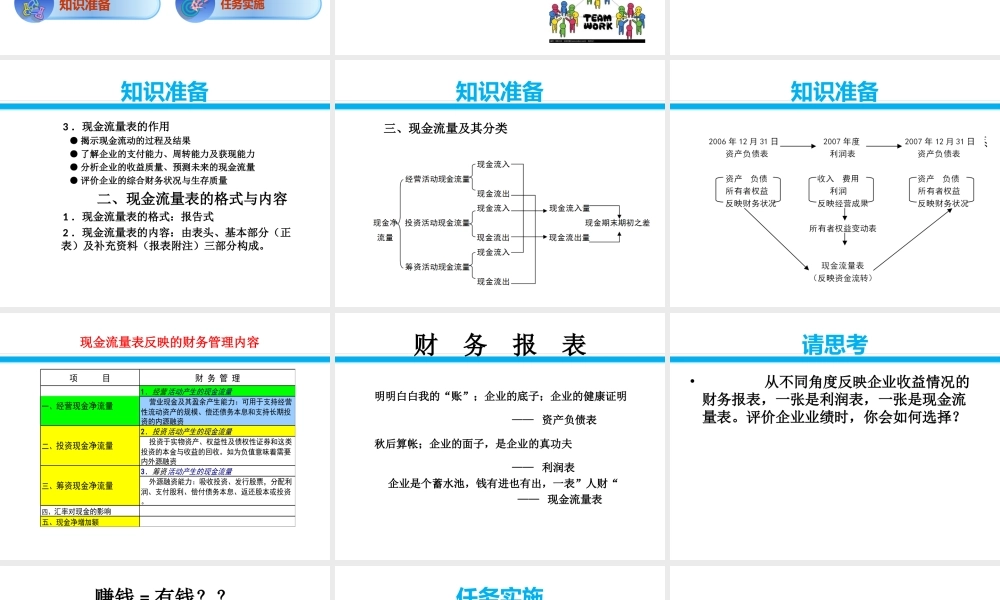

项目四现金流量表分析【项目分析】角色:中介机构张冉是一所高等职业技术学院的大三学生,他来到思源会计师事务所实习,事务所的指导老师要求他协助进行华远公司现金流量表分析,要求他在两天内完成。为完成现金流量表分析,张冉要完成如下任务:曹春益梦幻任务任务任务4.1现金流量表初步分析任务4.1现金流量表初步分析任务4.2现金流量表项目分析任务4.2现金流量表项目分析任务4.3现金流量表比率分析任务4.3现金流量表比率分析职业能力目标任务4.1现金流量表初步分析知识准备任务实施任务1现金流量表初步分析•课前任务:1.观看第7-26页PPT2.参阅教材P108-1143.各小组运用初步分析的方法对所选上市公司财务报表造假的动机及手段。知识准备一、现金流量表的性质与作用1.现金流量表的性质——是以现金为基础编制的,反映企业在一定会计期间现金及现金等价物流入和流出情况的财务报表。2.现金与现金等价物的含义●现金是指企业的库存现金,以及可以随时支付的存款。具体包括:库存现金、银行存款、其他货币资金。●现金等价物是指企业持有的期限短,流动性强,易于转换为已知金额现金,价值变动风险很小的投资。(如自购买之日起3个月内到期的短期债券)3.现金流量表的作用●揭示现金流动的过程及结果●了解企业的支付能力、周转能力及获现能力●分析企业的收益质量、预测未来的现金流量●评价企业的综合财务状况与生存质量二、现金流量表的格式与内容1.现金流量表的格式:报告式2.现金流量表的内容:由表头、基本部分(正表)及补充资料(报表附注)三部分构成。知识准备三、现金流量及其分类知识准备•四、现金流量表与其他主要会计报表的勾稽关系知识准备现金流量表反映的财务管理内容项目财务管理1.经营活动产生的现金流量营业现金及其盈余产生能力:可用于支持经营性流动资产的规模、偿还债务本息和支持长期投资的内源融资2.投资活动产生的现金流量投资于实物资产、权益性及债权性证券和这类投资的本金与收益的回收。如为负值意味着需要内外源融资3.筹资活动产生的现金流量外源融资能力:吸收投资、发行股票,分配利润、支付股利、偿付债务本息、返还股本或投资。四、汇率对现金的影响五、现金净增加额一、经营现金净流量二、投资现金净流量三、筹资现金净流量财务报表明明白白我的“账”;企业的底子;企业的健康证明——资产负债表秋后算帐;企业的面子,是企业的真功夫——利润表企业是个蓄水池,钱有进也有出,一表”人财“——现金...