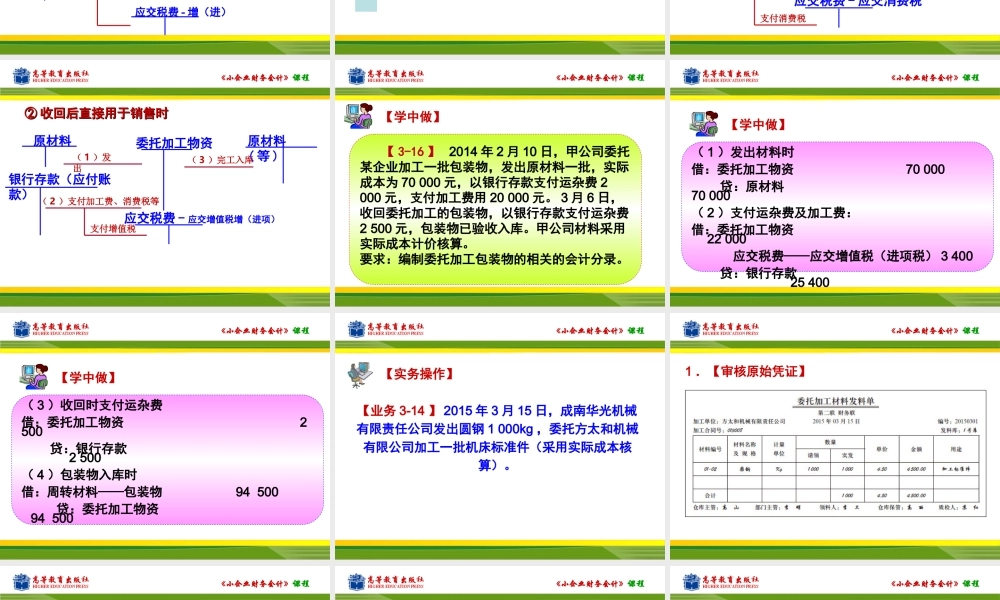

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第三部分存货采购与付款的核算◆项目一原材料采购与付款核算◆项目二其他存货采购与付款核算《小企业财务会计》课程任务一委托加工物资核算任务二存货清查的核算项目二其他存货采购与付款核算《小企业财务会计》课程任务一委托加工物资的核算委托加工物资是指小企业委托外单位加工的各种材料、商品等物资。加工耗用物资的成本加工费运杂费税金消费税和不能抵扣的增值税进项税等一、委托加工物资成本的确定《小企业财务会计》课程原材料材料成本差异银行存款(应付账款)委托加工物资应交税费-增(进)原材料材料成本差异(1)发出(2)支付加工费及运费(3)完工入库二、委托加工物资的会计处理《小企业财务会计》课程委托加工应税消费品收回后用于连续生产应税消费品收回后直接出售受托方代收代交消费税可以抵扣计入成本若委托加工属于应税消费品,消费税如何进行处理?《小企业财务会计》课程①①收回后用于连续生产应税消费品收回后用于连续生产应税消费品原材料银行存款(应付账款)应交税费-应交增值税增(进项)原材料(等)(1)发出(3)完工入库委托加工物资(2)支付加工费、运杂费等应交税费-应交消费税支付增值税支付消费税《小企业财务会计》课程原材料银行存款(应付账款)委托加工物资应交税费-应交增值税增(进项)原材料(等)(1)发出(2)支付加工费、消费税等(3)完工入库支付增值税②②收回后直接用于销售时收回后直接用于销售时《小企业财务会计》课程【学中做】【3-16】2014年2月10日,甲公司委托某企业加工一批包装物,发出原材料一批,实际成本为70000元,以银行存款支付运杂费2000元,支付加工费用20000元。3月6日,收回委托加工的包装物,以银行存款支付运杂费2500元,包装物已验收入库。甲公司材料采用实际成本计价核算。要求:编制委托加工包装物的相关的会计分录。《小企业财务会计》课程【学中做】(1)发出材料时借:委托加工物资70000贷:原材料70000(2)支付运杂费及加工费:借:委托加工物资22000应交税费——应交增值税(进项税)3400贷:银行存款25400《小企业财务会计》课程【学中做】(3)收回时支付运杂费借:委托加工物资2500贷:银行存款2500(4)包装物入库时借:周转材料——包装物94500贷:委托加工物资94500《小企业财务会计》课程【业务3-14】2015年3月15日,成南华光机械有限责任公司发出圆钢1000kg,委托方太和机械有限公司加...