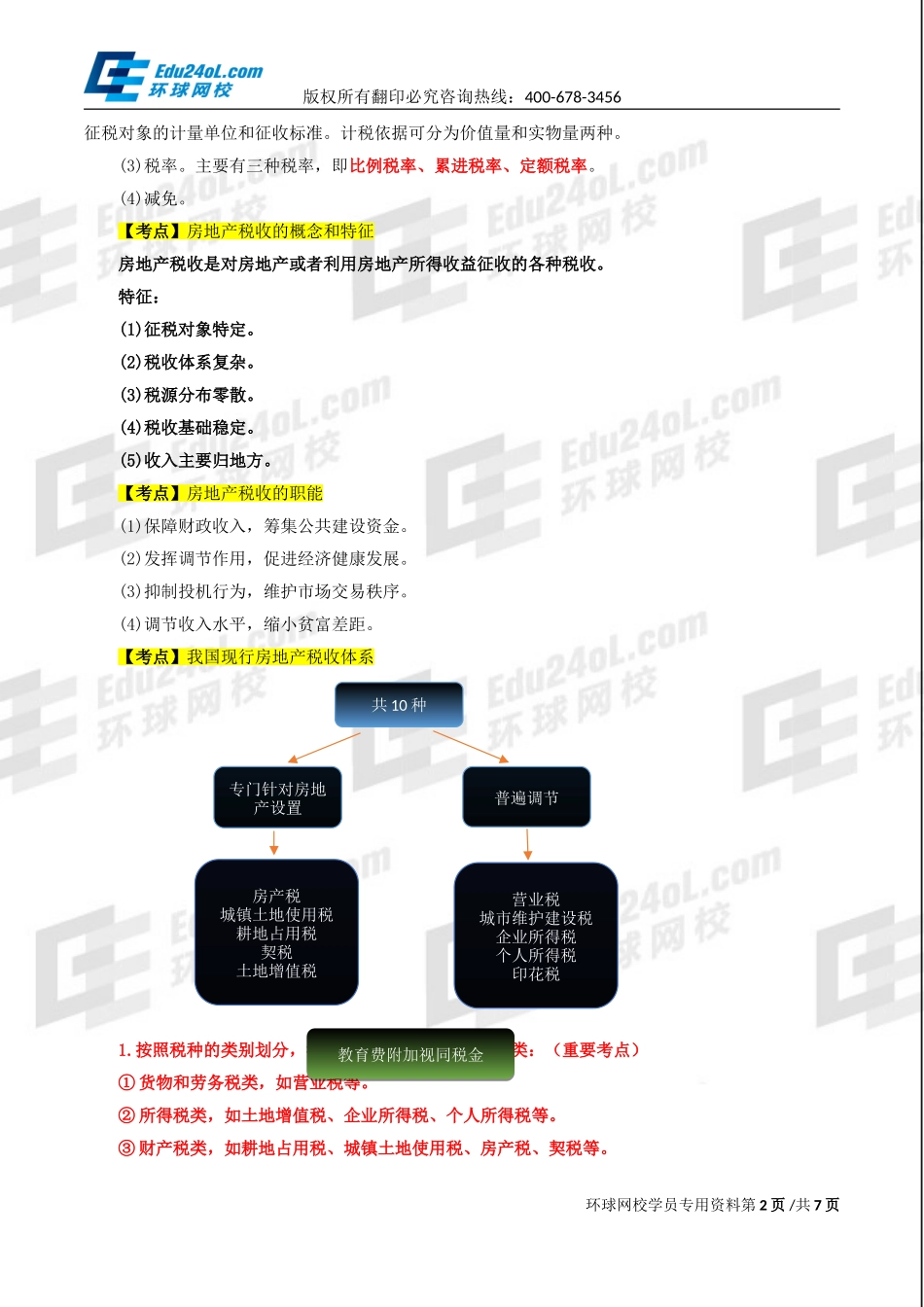

版权所有翻印必究咨询热线:400-678-3456第九章房地产税收【本章考情分析】年份单选题多选题案例分析题合计2011年5题5分1题2分0题0分7分2012年5题5分2题4分4题8分17分2014年6题6分1题2分0题0分8分【本章教材结构】第一节房地产税收概述【本节考点】【考点】税收的概念和特征【考点】税种的构成要素【考点】房地产税收的概念和特征【考点】房地产税收的职能【考点】我国现行房地产税收体系【考点】税收的概念和特征税收是国家凭借政治权力,按照法律、法规规定的标准,强制地、无偿地征收货币或实物,参与国民收入分配,取得财政收入的一种工具。税收已成为国家或政府对经济进行宏观调控的重要手段。税收具有强制性、无偿性、固定性三个特征。【考点】税种的构成要素(1)纳税人。纳税人并不一定就是负税人。(2)征税对象。也称为课税对象、征税客体,是指税法规定的征税的目的物,即对什么征税。根据征税对象性质的不同,我国共有以下五类税种:流转税、所得税、资源税、财产税和行为税。计税依据是指环球网校学员专用资料第1页/共7页房地产税收概述交易环节税收持有环节税收开发环节税收房地产税收的特征、职能、税收体系企业所得税、耕地占用税房产税、城镇土地使用税营业税、契税、土地增值税等房地产交易和转让行为的税收房地产交易和转让行为的税收版权所有翻印必究咨询热线:400-678-3456征税对象的计量单位和征收标准。计税依据可分为价值量和实物量两种。(3)税率。主要有三种税率,即比例税率、累进税率、定额税率。(4)减免。【考点】房地产税收的概念和特征房地产税收是对房地产或者利用房地产所得收益征收的各种税收。特征:(1)征税对象特定。(2)税收体系复杂。(3)税源分布零散。(4)税收基础稳定。(5)收入主要归地方。【考点】房地产税收的职能(1)保障财政收入,筹集公共建设资金。(2)发挥调节作用,促进经济健康发展。(3)抑制投机行为,维护市场交易秩序。(4)调节收入水平,缩小贫富差距。【考点】我国现行房地产税收体系1.按照税种的类别划分,我国房地产税收可分为四大类:(重要考点)①货物和劳务税类,如营业税等。②所得税类,如土地增值税、企业所得税、个人所得税等。③财产税类,如耕地占用税、城镇土地使用税、房产税、契税等。环球网校学员专用资料第2页/共7页房产税城镇土地使用税耕地占用税契税土地增值税营业税城市维护建设税企业所得税个人所得税印花税共10种专门针对房地产设置普遍调节教育费附加视同税金教育费附加视同税...