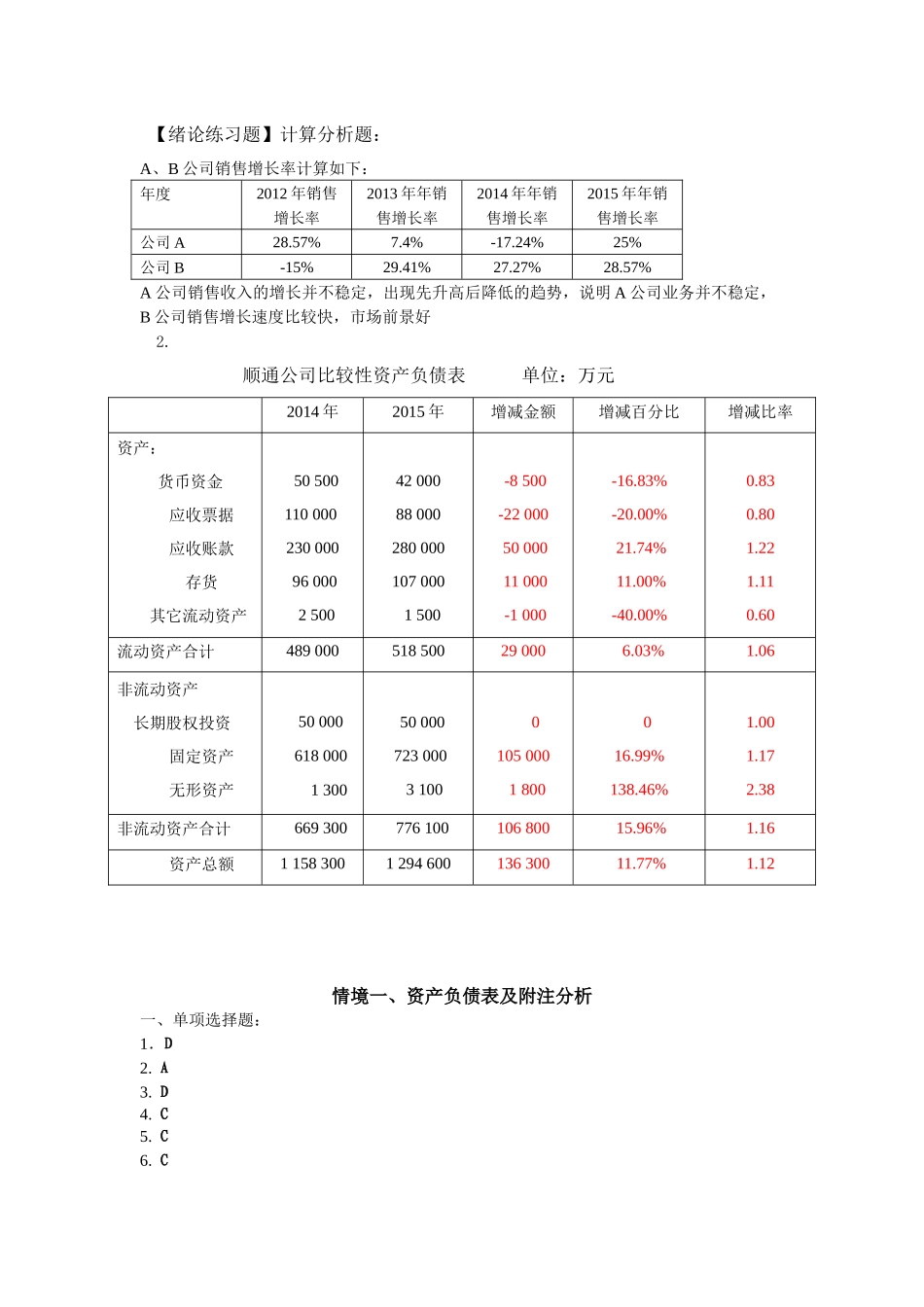

【绪论练习题】计算分析题:A、B公司销售增长率计算如下:年度2012年销售增长率2013年年销售增长率2014年年销售增长率2015年年销售增长率公司A28.57%7.4%-17.24%25%公司B-15%29.41%27.27%28.57%A公司销售收入的增长并不稳定,出现先升高后降低的趋势,说明A公司业务并不稳定,B公司销售增长速度比较快,市场前景好2.顺通公司比较性资产负债表单位:万元2014年2015年增减金额增减百分比增减比率资产:货币资金应收票据应收账款存货其它流动资产5050011000023000096000250042000880002800001070001500-8500-220005000011000-1000-16.83%-20.00%21.74%11.00%-40.00%0.830.801.221.110.60流动资产合计489000518500290006.03%1.06非流动资产长期股权投资固定资产无形资产50000618000130050000723000310001050001800016.99%138.46%1.001.172.38非流动资产合计66930077610010680015.96%1.16资产总额1158300129460013630011.77%1.12情境一、资产负债表及附注分析一、单项选择题:1.D2.A3.D4.C5.C6.C7.B8.A二、多项选择题:1.ACD2.AC3.AB4.ABC5.AB6.ABCD7.ABCD8.ABC三、判断题1.√2.×3.√4.×5√6.×7.√8.×四、分析计算题:⑴流动比率=1980/1000×100%=198%速动比率=(1980-690)/1000×100%=129%现金比率=(490+80+15)/1000×100%=58.5%从计算结果来看,远大公司的短期偿债能力指标都保持在比较好的水平,流动比率和速动比率都维持在比较理想的水平,说明该公司的财务状况比较稳固,其短期偿债能力很强,对于短期债权人的安全保障程度很高。⑵资产负债率=2070/4500×100%=46%所有者权益比率=2430/4500×100%=54%产权比率=2070/2430×100%=85.19%权益乘数=4500/2430×100%=185.19%有形净值债务率=2070/(2430-32-8)×100%=148.92%从计算结果来看,该公司的资产负债率较低,说明企业的实力较强,债权的保证程度较高。所有者权益比率和权益乘数侧重于揭示资产总额与所有者权益的倍数关系,该公司这两个比率相对较低,说明企业资产对负债的依赖程度不高,风险不大。总体来讲,该公司的长期偿债能力比较强,长期债权人的保障程度也较高。情境二、利润表及附注分析一、单项选择题:1.C2.B3.D4.D5.A6.B7.C8.A二、多项选择题1.BD2.ABCD3.ABC4.ABC5.ABCD6.AB7.BCD8.BCD三、判断题:1.√2.×3.√4.√5.×6.√7.×8.×四、计算分析题分析:ABC公司的收入稳定增长,结构合理。由上表可知,营业收入增加12130.10万元,主要是主营业务收入增加15428.10万元所致,说明公...