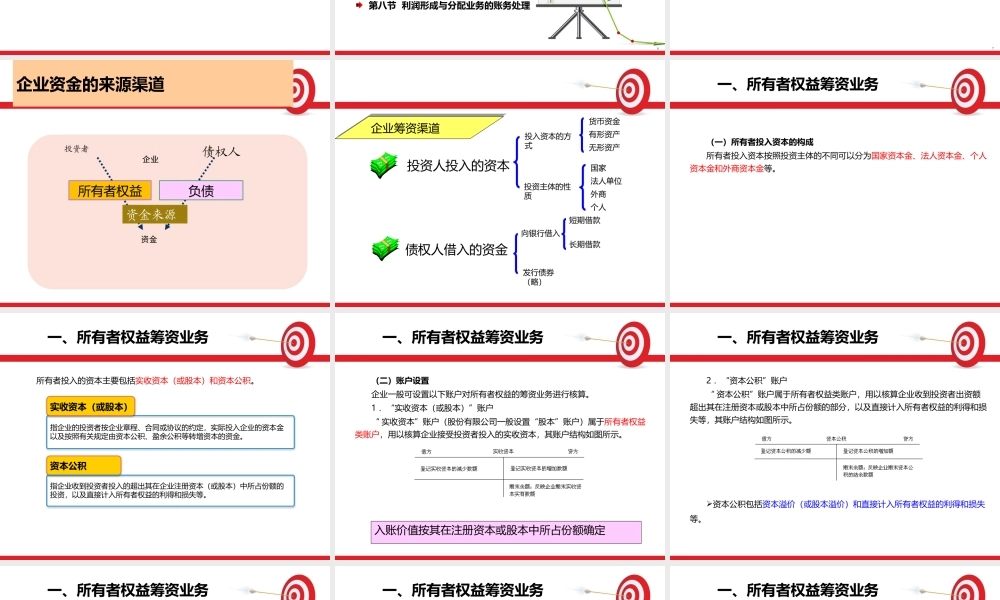

1第五章借贷记账法下主要经济业务的账务处理2本章内容:第一节企业的主要经济业务第二节资金筹集业务的账务处理第三节固定资产业务的账务处理第四节材料采购业务的账务处理第五节生产业务的账务处理第六节销售业务的账务处理第七节期间费用的账务处理第八节利润形成与分配业务的账务处理3一、经济业务二、账务处理小节要点:34一、经济业务企业在不同的生产经营过程中,会发生不同的具有典型代表意义的业务。1筹集生产经营所需的资金,使资金表现为货币资金形态。•购置机器设备、原材料等•为生产产品做好物资准备2进入生产过程,该过程也是成本和费用的发生过程。•变化过程:原材料→产成品•价值形态:机器磨损折旧等损耗3进入销售过程,即产品价值的实现过程。•销售产品获得收入形成债权。•抵偿成本费用后余额为利润。4进行利润分配。•一部分资金退出企业•一部分资金以留存收益等形式继续参与企业的资金周转。5二、账务处理针对企业发生的经济业务,其账务处理可能涉及7方面的主要内容。6本章内容:第一节企业的主要经济业务第二节资金筹集业务的账务处理第三节固定资产业务的账务处理第四节材料采购业务的账务处理第五节生产业务的账务处理第六节销售业务的账务处理第七节期间费用的账务处理第八节利润形成与分配业务的账务处理67一、所有者权益筹资业务二、负债筹资业务小节要点:78企业资金的来源渠道企业资金投资者债权人所有者权益负债资金来源9企业筹资渠道企业筹资渠道投资人投入的资本债权人借入的资金投入资本的方式货币资金有形资产无形资产投资主体的性质国家法人单位外商个人向银行借入发行债券(略)短期借款长期借款10一、所有者权益筹资业务(一)所有者投入资本的构成所有者投入资本按照投资主体的不同可以分为国家资本金、法人资本金、个人资本金和外商资本金等。11一、所有者权益筹资业务所有者投入的资本主要包括实收资本(或股本)和资本公积。指企业的投资者按企业章程、合同或协议的约定,实际投入企业的资本金以及按照有关规定由资本公积、盈余公积等转增资本的资金。实收资本(或股本)资本公积指企业收到投资者投入的超出其在企业注册资本(或股本)中所占份额的投资,以及直接计入所有者权益的利得和损失等。12一、所有者权益筹资业务(二)账户设置企业一般可设置以下账户对所有者权益的筹资业务进行核算。1.“实收资本(或股本)”账户“实收资本”账户(股份有限公司一般设置“股本”账户)属于所有者权益...