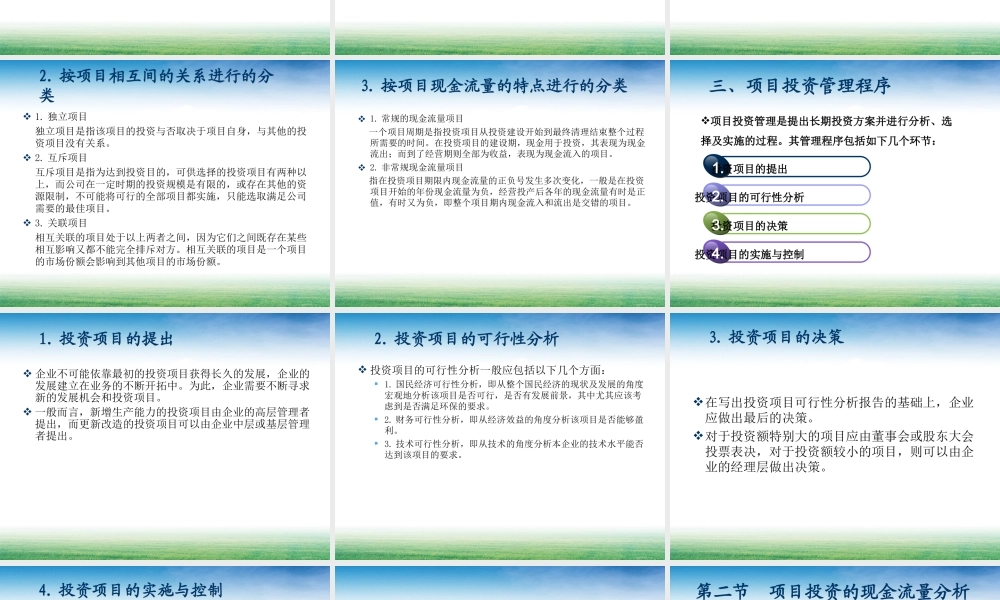

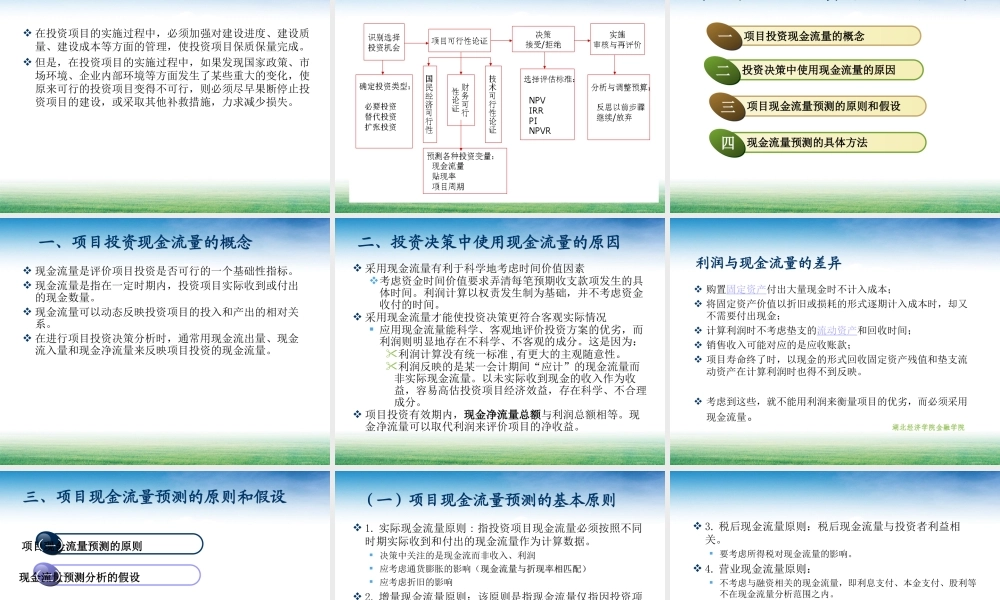

第六章项目投资决策高等教育出版社2014公司理财本章主讲内容第五节项目投资决策的不确定性分析第四节项目投资决策方法的应用第三节项目投资决策的基本方法第二节项目投资的现金流量分析第一节项目投资管理概述熟悉项目投资的概念、特点与管理程序掌握现金流量分析的原则和方法掌握项目投资决策评价指标的计算及应用了解项目投资不确定性的分析方法11223344本章教学目的项目投资的概念及特点一项目投资的类型二项目投资管理程序三第一节项目投资管理概述一、项目投资的概念及特点项目投资,也叫资本预算、资本支出,是指对特定项目所进行的一种长期投资行为。项目投资的特点:1.投资规模较大,投资回收时间较长2.投资风险较大3.项目投资的次数较少4.项目投资决策必须严格遵守相应的投资程序按投资目的为标准进行的分类1.按项目相互间的关系进行的分类2.按项目现金流量的特点进行的分类3.二、项目投资的类型1.按投资目的为标准进行的分类1.扩充型项目扩充型项目是指使公司能够扩充已有的产品和项目或进入一个新的市场生产新产品的项目。2.调整型项目调整型项目主要有两类:一是更新改造项目。更新改造项目也叫重置型项目,是指对现有企业的设施及辅助性装置进行改造的工作。3.研发型项目研发型项目是指企业研究开发新产品、新技术、新工艺方面的工作。2.按项目相互间的关系进行的分类1.独立项目独立项目是指该项目的投资与否取决于项目自身,与其他的投资项目没有关系。2.互斥项目互斥项目是指为达到投资目的,可供选择的投资项目有两种以上,而公司在一定时期的投资规模是有限的,或存在其他的资源限制,不可能将可行的全部项目都实施,只能选取满足公司需要的最佳项目。3.关联项目相互关联的项目处于以上两者之间,因为它们之间既存在某些相互影响又都不能完全排斥对方。相互关联的项目是一个项目的市场份额会影响到其他项目的市场份额。3.按项目现金流量的特点进行的分类1.常规的现金流量项目一个项目周期是指投资项目从投资建设开始到最终清理结束整个过程所需要的时间。在投资项目的建设期,现金用于投资,其表现为现金流出;而到了经营期则全部为收益,表现为现金流入的项目。2.非常规现金流量项目指在投资项目期限内现金流量的正负号发生多次变化,一般是在投资项目开始的年份现金流量为负,经营投产后各年的现金流量有时是正值,有时又为负,即整个项目期内现金流入和流出是交错的项目。投资项目的提出1.投...