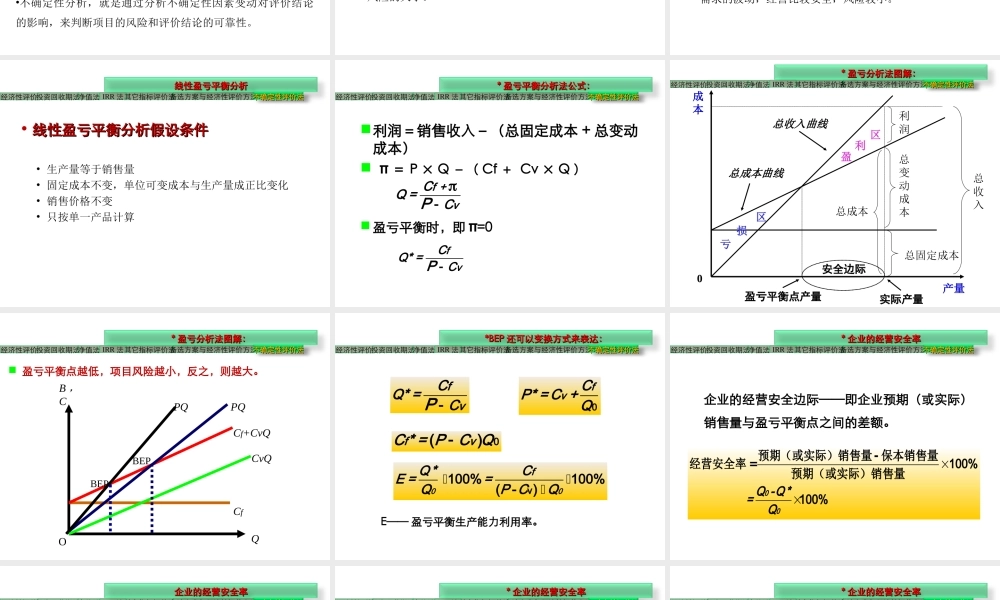

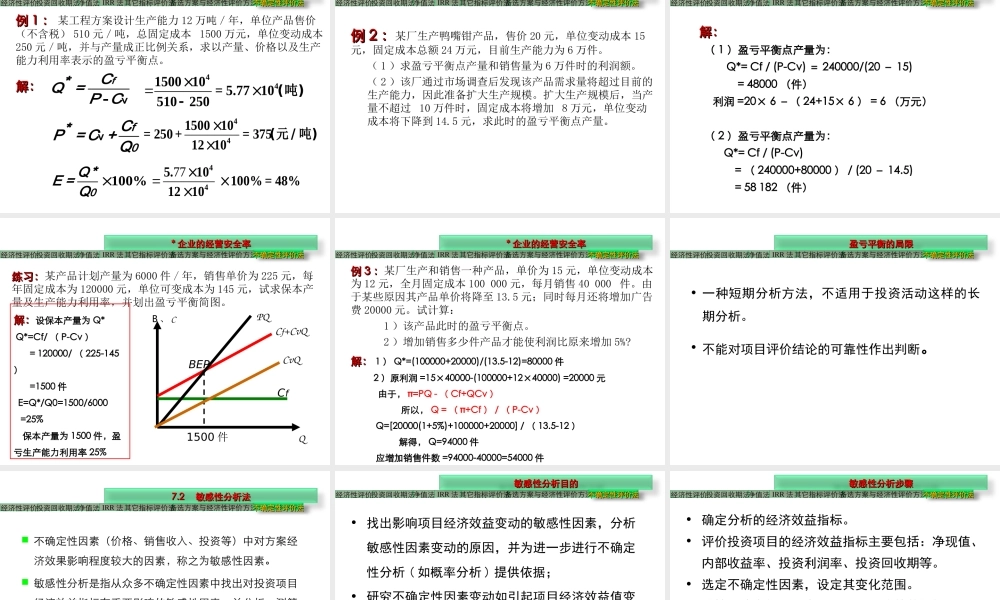

《《技术经济学概技术经济学概论论》》技术经济学科技术经济学科第五章不确定性与风险分析第五章不确定性与风险分析技术经济学科本课程主要内容:本课程主要内容:第五章第五章不确定性与风险分析不确定性与风险分析第二章技术创新第二章技术创新第三章第三章经济性评价基本要素经济性评价基本要素第四章第四章经济性评价方法经济性评价方法第六章第六章设备更新与租赁决策设备更新与租赁决策第七章价值工程第七章价值工程第八章建设项目可行性研究第八章建设项目可行性研究第一章导论第一章导论第九章项目可持续发展评价第九章项目可持续发展评价技术经济学科第五章不确定性与风险分析本章内容1.1.线性盈亏平衡分析线性盈亏平衡分析2.2.单因素敏感性分析单因素敏感性分析本章重点1.投资风险与不确定性概述2.不确定性评价方法盈亏平衡分析法敏感性分析法技术经济学科•不确定性(Uncertainty)是指决策者事先不知道决策的所有可能结果,或者虽然知道所有可能结果但不知道它们出现的概率。•风险(Risk)是指由于随机原因所引起的项目总体的实际价值和预期价值之间的差异(损失)。投资不确定性与风险概述投资不确定性与风险概述经济性评价其它指标评价法投资回收期法净值法IRR法备选方案与经济性评价方法不确定性评价法不确定性评价法不确定性评价法不确定性评价法经济性评价其它指标评价法投资回收期法净值法IRR法备选方案与经济性评价方法不确定性评价法不确定性评价法不确定性评价不确定性评价•影响方案经济效果的各种经济要素(价格、销售量)的未来变化带有不确定性;•测算方案各种经济要素的取值(投资额、产量)由于缺乏足够准确信息或者测算方法上的误差,使得方案经济效果评价指标带有不确定性。•不确定性分析,就是通过分析不确定性因素变动对评价结论的影响,来判断项目的风险和评价结论的可靠性。盈亏平衡分析法盈亏平衡分析法经济性评价其它指标评价法投资回收期法净值法IRR法备选方案与经济性评价方法不确定性评价法不确定性评价法盈亏平衡分析法(盈亏平衡分析法(BEBEA-Break-evenAnalysisA-Break-evenAnalysis法)法)•盈亏平衡分析法也称量―本―利分析法,是一种在企业里得到广泛应用的决策分析方法。•即通过分析产品产量、成本和盈利之间的关系,找出方案盈利和亏损在产量、单价、成本等方面的临界点,以判断不确定性因素对方案经济效果的影响程度,说明方案实施风险的大小。经济性评价其它指标评价法投资回收期法...