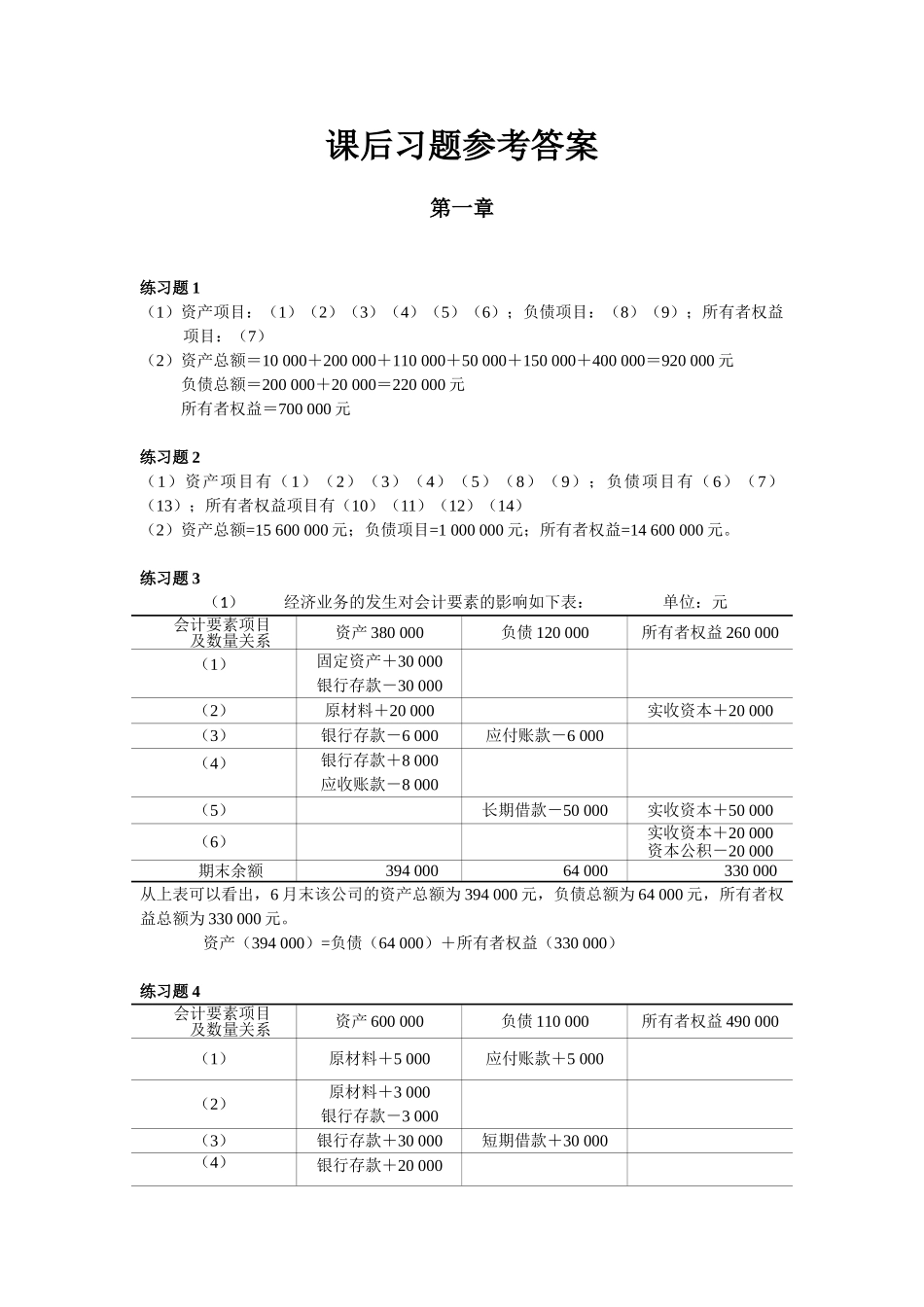

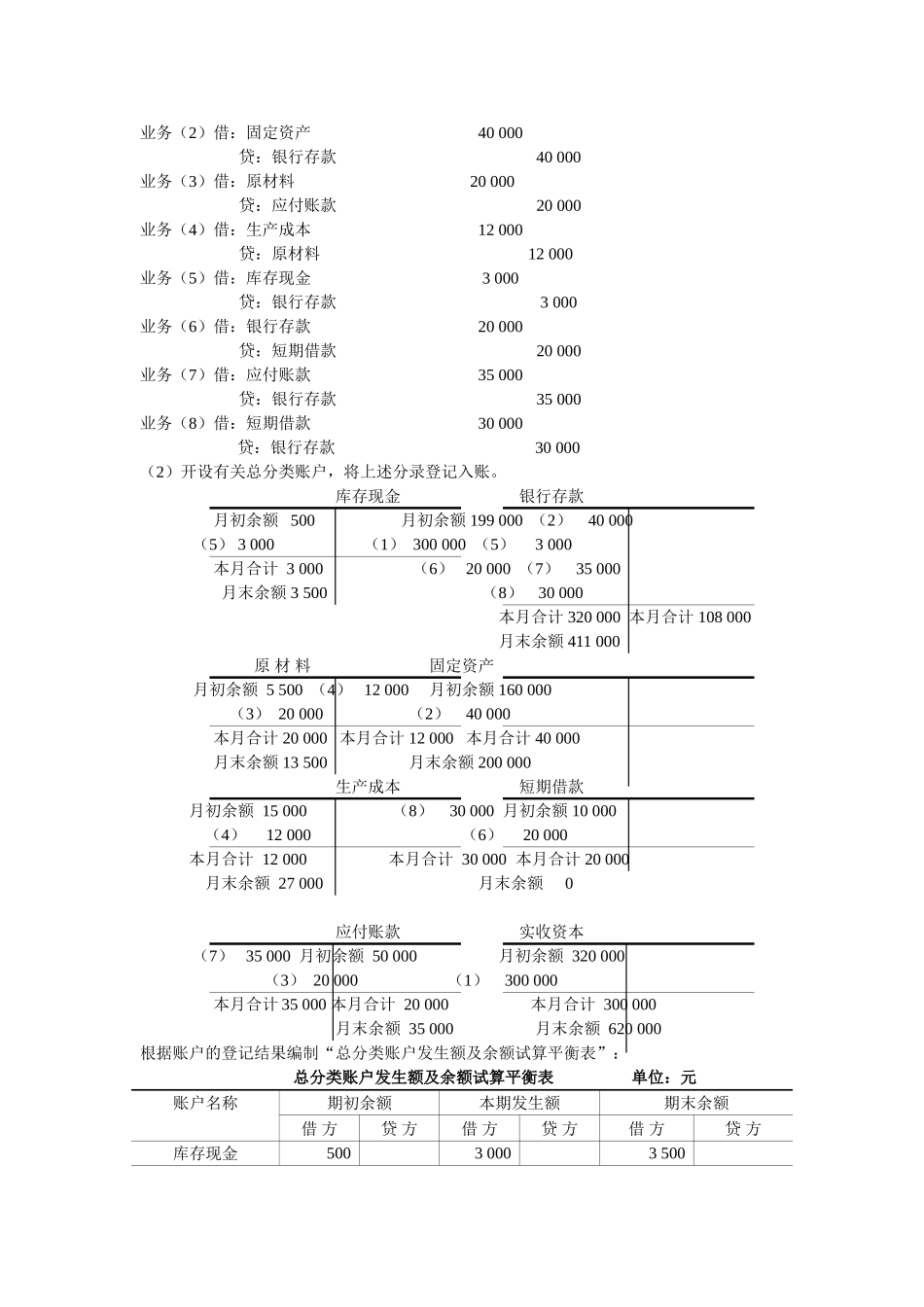

课后习题参考答案第一章练习题1(1)资产项目:(1)(2)(3)(4)(5)(6);负债项目:(8)(9);所有者权益项目:(7)(2)资产总额=10000+200000+110000+50000+150000+400000=920000元负债总额=200000+20000=220000元所有者权益=700000元练习题2(1)资产项目有(1)(2)(3)(4)(5)(8)(9);负债项目有(6)(7)(13);所有者权益项目有(10)(11)(12)(14)(2)资产总额=15600000元;负债项目=1000000元;所有者权益=14600000元。练习题3(1)经济业务的发生对会计要素的影响如下表:单位:元会计要素项目及数量关系资产380000负债120000所有者权益260000(1)固定资产+30000银行存款-30000(2)原材料+20000实收资本+20000(3)银行存款-6000应付账款-6000(4)银行存款+8000应收账款-8000(5)长期借款-50000实收资本+50000(6)实收资本+20000资本公积-20000期末余额39400064000330000从上表可以看出,6月末该公司的资产总额为394000元,负债总额为64000元,所有者权益总额为330000元。资产(394000)=负债(64000)+所有者权益(330000)练习题4会计要素项目及数量关系资产600000负债110000所有者权益490000(1)原材料+5000应付账款+5000(2)原材料+3000银行存款-3000(3)银行存款+30000短期借款+30000(4)银行存款+20000应收账款-20000(5)其他应收款+10000库存现金-10000(6)银行存款-10000短期借款-10000(7)固定资产+30000资本公积+30000(8)短期借款+5000应付账款-5000(9)银行存款-20000应交税费-20000(10)实收资本+10000盈余公积-10000期末余额635000115000520000资产635000=负债115000+所有者权益520000练习题5经济业务的发生对会计要素的影响如下表:单位:元会计要素项目及数量关系资产负债所有者权益(1)库存现金+8000银行存款-8000(2)银行存款+9000短期借款+9000(3)原材料+5000银行存款-5000(4)原材料+30000应付账款+30000(5)银行存款-5000应付账款-5000(6)银行存款+9000应收账款-9000(7)银行存款-60000固定资产+60000(8)银行存款+40000实收资本+40000合计740003400040000由上表可知:资产=权益(负债+所有者权益)第二章练习题1(1)采用借贷记账法编制会计分录。业务(1)借:银行存款300000贷:实收资本300000业务(2)借:固定资产40000贷:银行存款40000业务(3)借:原材料20000贷:应付账款20000业务...