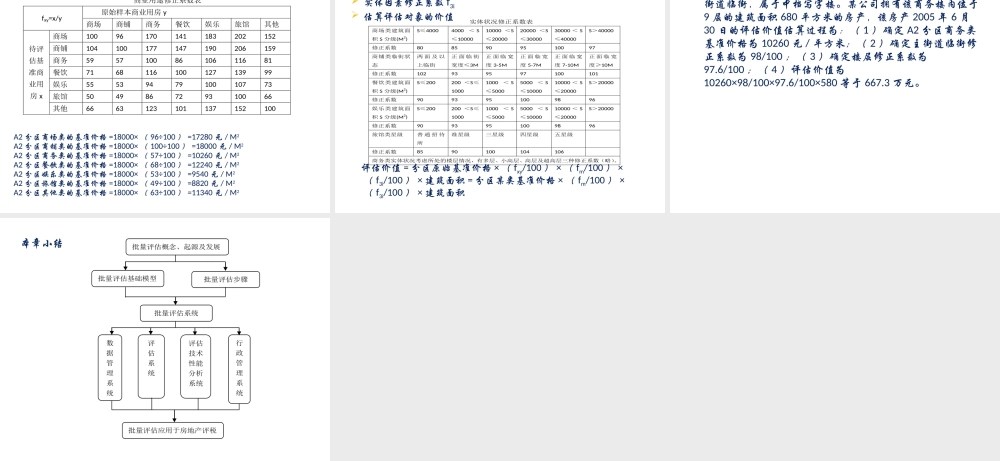

房地产评估第9章房地产批量评估第九章房地产批量评估案例导入:王先生在昌平区沙河地区民园小区有一套房屋。2009年7月,他经某房地产中介公司介绍与李先生签订了房屋买卖合同,将此房以54万元的价格出售。王先生为少缴纳税金,在签订正式的房屋买卖合同后,又与买家网签了一份低价房屋买卖合同。2009年9月,双方在北京市住建委的网站上网签了一份总价款仅为27.5万元的该房屋的买卖合同,并以此合同登记备案。房屋过户后,王先生收到了28万元的房款,但没想到的是,此后李先生就不再支付任何后续房款。虽然中介公司曾两次向李先生发送支付剩余房款的催告函,但李先生一直未予支付。更让王先生没有想到的是,李先生竟将这套房屋转卖给他人后,离开北京,音信全无了。王先生无奈诉至法院,要求李先生支付剩余房款。幸好法院综合全案事实和房地产市场实际情况,认定先前签订的房屋价款为54万元的房屋买卖合同是双方真实的意思表示,支持了王先生的诉讼请求,要不王先生可真就得不偿失了。然而,在北京二手房交易中,因为阴阳合同的存在,致使漏税额至少在50%以上。2011年4月的一天,《每日经济新闻》记者以买方身份来到了北二环的北京东城区雍和家园小区,一家知名中介的一位男性工作人员极力向记者推荐该小区内一套两室一厅一卫一厨、面积为110平方米的二手房源,业主的报价为500万元,折算单价近4.5455万元/平方米。在一番讨价还价后,这位中介人员最终给出的最低单价为4.4万元/平方米。当记者显露出购买意愿,并一再表示希望在过户时能少交税时,该工作人员解释了阴阳合同操作流程:如果以4.4万元/平方米的单价成交,最终该套房的成交总价为484万元。如欲办理50%的房贷,按规定需先办理一个484万元的网签,然后以这个网签合同为购房依据,去银行申请房贷。待房贷办理下来后,再将这个网签注销,然后以该房源所在小区的最低过户价为标准再办理一个过户网签,并以此为标准办理后续的过户及相应的缴税。如果一套二手房房源之前没有交易过,就可以以最低过户价办理过户。但如果已交易过,后续交易时的网签最低过户价就不可能低于上一次交易时网签过户价。由于这套房屋上一次交易时的网签过户价为9300元/平方米,因此这一次的过户价一般不会低于9300元/平方米,但也不会超过9500元/平方米,最终过户网签时,买方可以以总价不超过104.5万元过户。如此一来,契税税基仅为应缴税基484万元的21.59%,交纳契税1.5675万元,偷税5.6925万元。2012年7月27日,北...