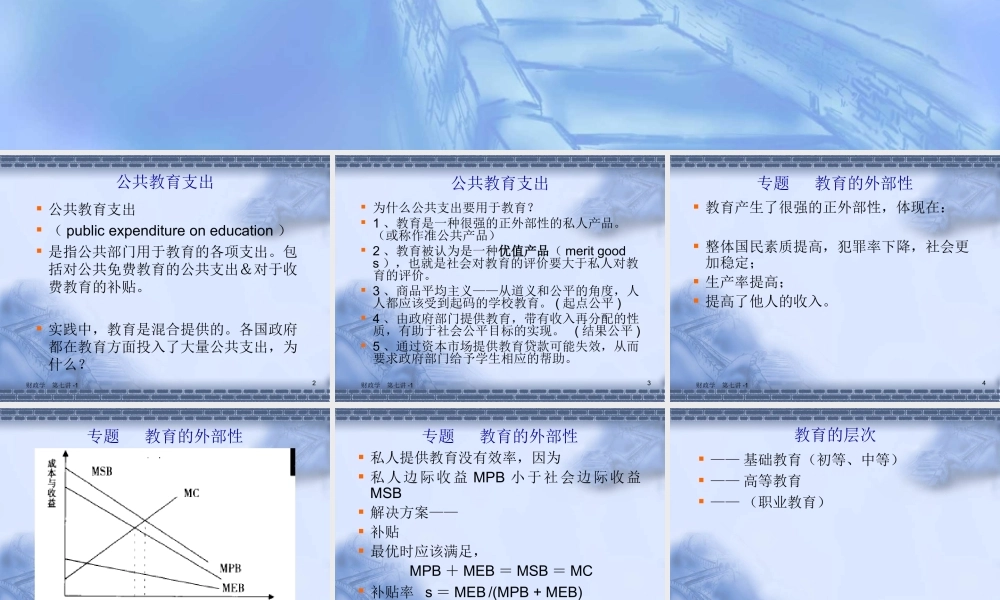

财政学第七讲(1)公共支出:教育2016年春财政学第七讲-12公共教育支出公共教育支出(publicexpenditureoneducation)是指公共部门用于教育的各项支出。包括对公共免费教育的公共支出&对于收费教育的补贴。实践中,教育是混合提供的。各国政府都在教育方面投入了大量公共支出,为什么?财政学第七讲-13公共教育支出为什么公共支出要用于教育?1、教育是一种很强的正外部性的私人产品。(或称作准公共产品)2、教育被认为是一种优值产品(meritgoods),也就是社会对教育的评价要大于私人对教育的评价。3、商品平均主义——从道义和公平的角度,人人都应该受到起码的学校教育。(起点公平)4、由政府部门提供教育,带有收入再分配的性质,有助于社会公平目标的实现。(结果公平)5、通过资本市场提供教育贷款可能失效,从而要求政府部门给予学生相应的帮助。财政学第七讲-14专题教育的外部性教育产生了很强的正外部性,体现在:整体国民素质提高,犯罪率下降,社会更加稳定;生产率提高;提高了他人的收入。财政学第七讲-15专题教育的外部性财政学第七讲-16专题教育的外部性私人提供教育没有效率,因为私人边际收益MPB小于社会边际收益MSB解决方案——补贴最优时应该满足,MPB+MEB=MSB=MC补贴率s=MEB/(MPB+MEB)=MEB/MSB财政学第七讲-17教育的层次——基础教育(初等、中等)——高等教育——(职业教育)财政学第七讲-18讨论哪个层次教育的外部性比较强?一般而言:初等教育>中等教育>高等教育>职业教育财政学第七讲-19教育的层次对于不同的教育层次,政府可以考虑采取不同的措施:1、基础教育——政府应无差别地向所有家庭均等地免费提供,以保证全民享有最基本的受教育的权利和全民整体素质的提高。(why?)2、高等教育——应主要由受益人个人承担,政府通过补助、教育贷款等方式予以支持。(why?)3、职业教育——由于直接和社会生产领域挂钩,其外部性不明显(也就是其私人收益接近于社会收益),因此其资金来源基本上应由企业和受益人承担,政府可以适当补助。财政学第七讲-110中国的教育体制中国的教育两分为:——义务教育(初等教育、初级中等教育)——非义务教育(高级中等教育、高等教育和职业教育)财政学第七讲-111中国的教育体制义务教育的提供方式非常接近于免费的公共提供——《中华人民共和国义务教育法》(2006年修订)规定,“国家实行九年义务教育制度”...