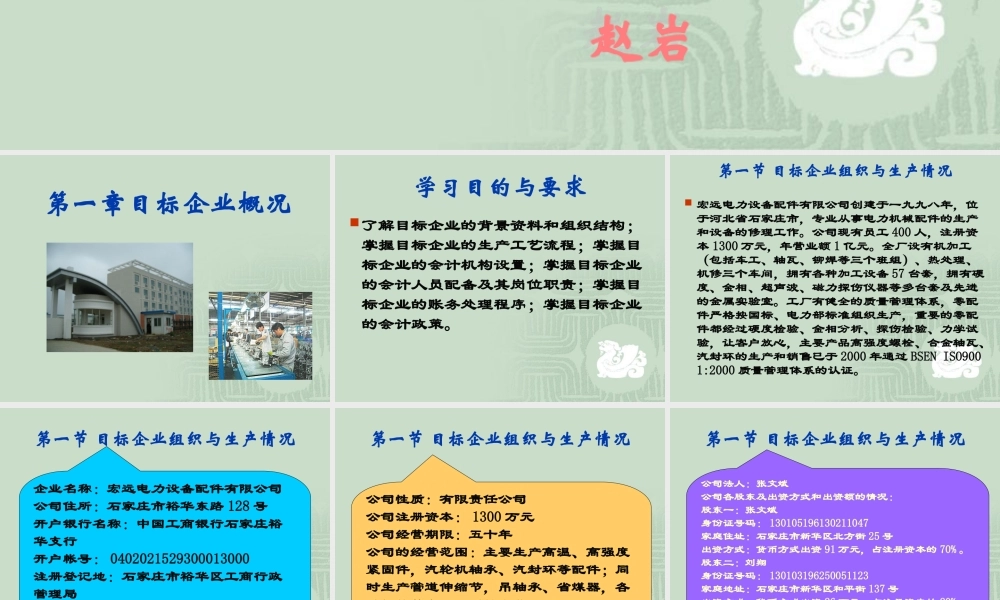

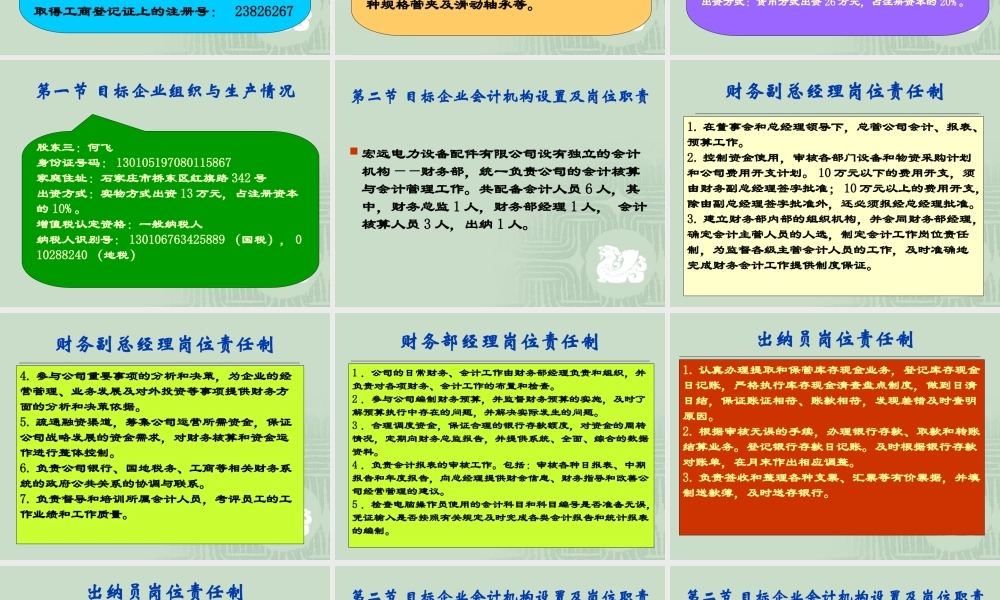

会计模拟实验教学课件会计模拟实验教学课件河北经贸大学会计学院赵岩河北经贸大学会计学院赵岩第一章目标企业概况学习目的与要求了解目标企业的背景资料和组织结构;掌握目标企业的生产工艺流程;掌握目标企业的会计机构设置;掌握目标企业的会计人员配备及其岗位职责;掌握目标企业的账务处理程序;掌握目标企业的会计政策。第一节目标企业组织与生产情况宏远电力设备配件有限公司创建于一九九八年,位于河北省石家庄市,专业从事电力机械配件的生产和设备的修理工作。公司现有员工400人,注册资本1300万元,年营业额1亿元。全厂设有机加工(包括车工、轴瓦、铆焊等三个班组)、热处理、机修三个车间,拥有各种加工设备57台套,拥有硬度、金相、超声波、磁力探伤仪器等多台套及先进的金属实验室。工厂有健全的质量管理体系,零配件严格按国标、电力部标准组织生产,重要的零配件都经过硬度检验、金相分析、探伤检验、力学试验,让客户放心,主要产品高强度螺栓、合金轴瓦、汽封环的生产和销售已于2000年通过BSENISO9001:2000质量管理体系的认证。第一节目标企业组织与生产情况企业名称:宏远电力设备配件有限公司公司住所:石家庄市裕华东路128号开户银行名称:中国工商银行石家庄裕华支行开户帐号:0402021529300013000注册登记地:石家庄市裕华区工商行政管理局取得工商登记证上的注册号:23826267第一节目标企业组织与生产情况公司性质:有限责任公司公司注册资本:1300万元公司经营期限:五十年公司的经营范围:主要生产高温、高强度紧固件,汽轮机轴承、汽封环等配件;同时生产管道伸缩节,吊轴承、省煤器,各种规格管夹及滑动轴承等。第一节目标企业组织与生产情况公司法人:张文斌公司各股东及出资方式和出资额的情况:股东一:张文斌身份证号码:130105196130211047家庭住址:石家庄市新华区北方街25号出资方式:货币方式出资91万元,占注册资本的70%。股东二:刘翔身份证号码:130103196250051123家庭地址:石家庄市新华区和平街137号出资方式:货币方式出资26万元,占注册资本的20%。第一节目标企业组织与生产情况股东三:何飞身份证号码:130105197080115867家庭住址:石家庄市桥东区红旗路342号出资方式:实物方式出资13万元,占注册资本的10%。增值税认定资格:一般纳税人纳税人识别号:130106763425889(国税),010288240(地税)第二节目标企业会计机构设置及岗位职责宏远电力设备配件有限公司设有独立的会计机构——财务部...