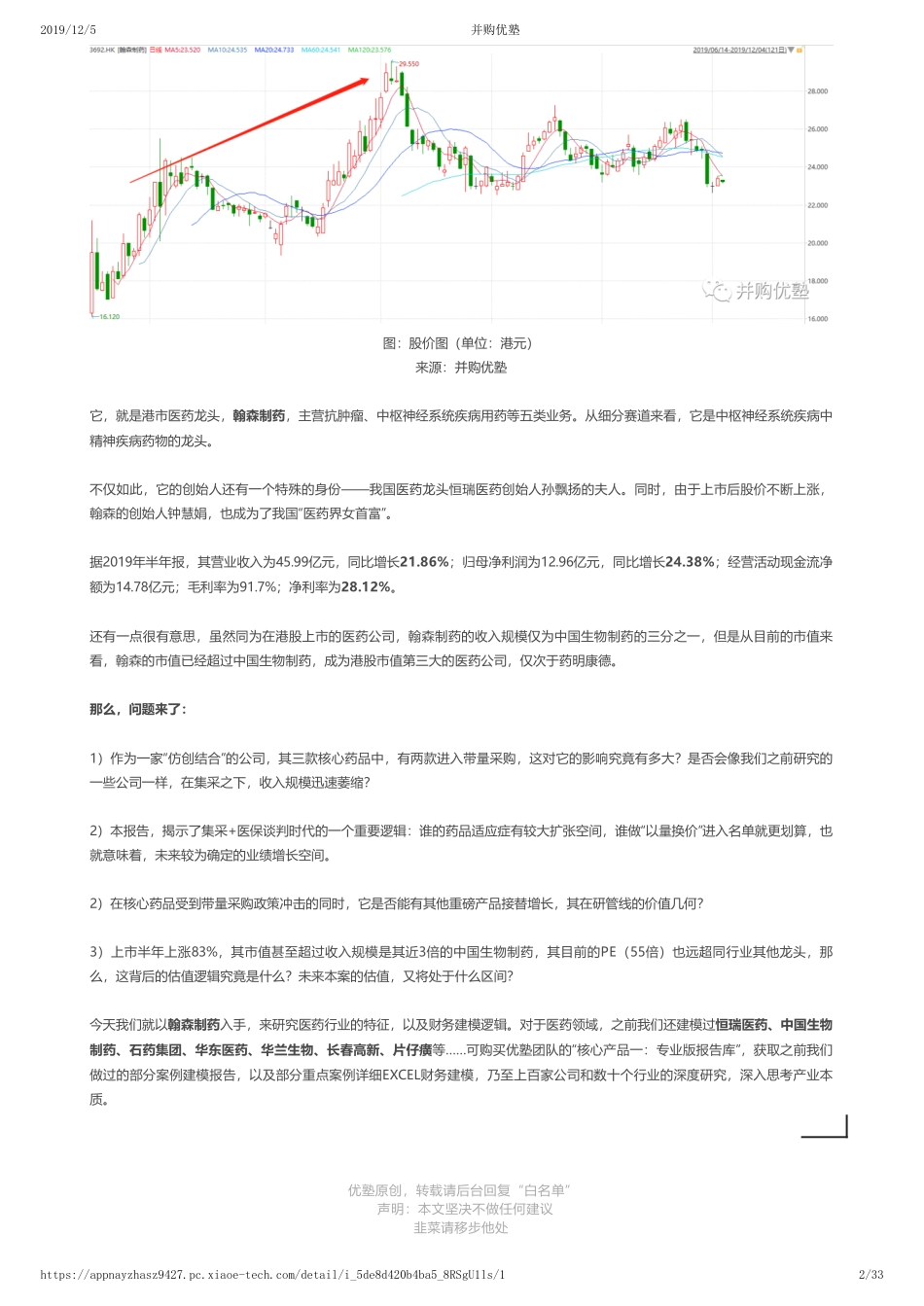

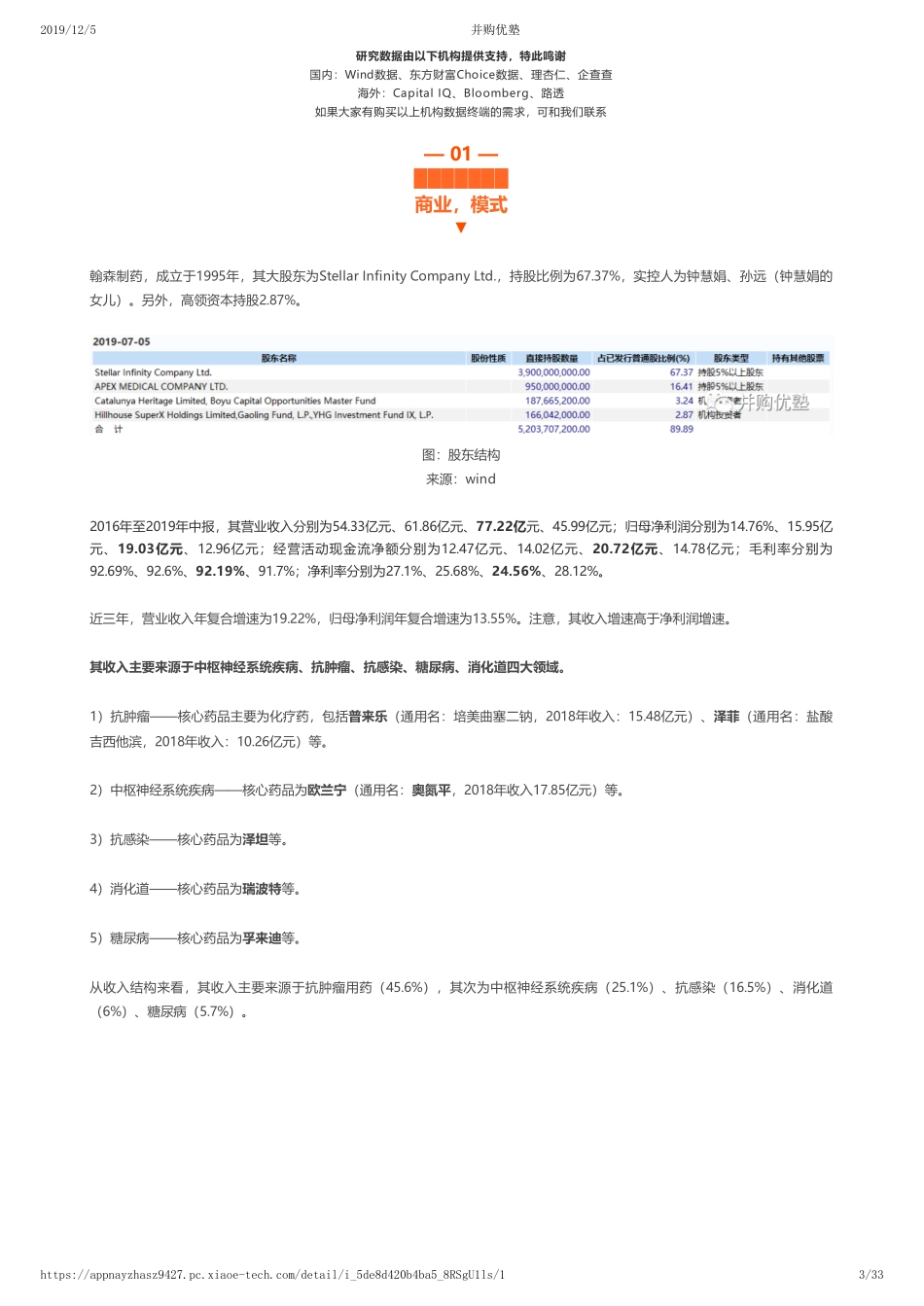

2019/12/5并购优塾https://appnayzhasz9427.pc.xiaoe-tech.com/detail/i_5de8d420b4ba5_8RSgU1ls/11/335人次阅读2019-12-0517:55:43首页中国香港-首次覆盖|翰森制药财务建模,精神药物龙头——优★★★(2019-12-5)图文详情评论注1:10月起,为方便投研交流,优塾团队已建立“医药投研社群”、“消费投研社群”,严格审核身份,仅限医药、家电家居建材、食品饮料、企业、投资机构中高层加入。可加管理员微信号:bgys2020。提交工作名片,申请加群。(本群人员已超限,接下来将严格审核,付费进入。首批开放名额已满,目前开放第二批50人,满额后提价。不保证所有人都能加入,不向中介机构开放。)注2:近期已开通“半导体&电子投研社群”,免费名额已满,进入收费阶段。首批开放收费名额50人,满额后将提价。可加管理员微信号:bgysyxm2018。请大家抓紧时间。今天要做财务建模的这家公司,上市的短短半年内,其前复权股价已经从16.12港元上涨至高点29.55港元,区间涨幅达到83%。联系微信客服1225791460进同步更新群2019/12/5并购优塾https://appnayzhasz9427.pc.xiaoe-tech.com/detail/i_5de8d420b4ba5_8RSgU1ls/12/33图:股价图(单位:港元)来源:并购优塾它,就是港市医药龙头,翰森制药,主营抗肿瘤、中枢神经系统疾病用药等五类业务。从细分赛道来看,它是中枢神经系统疾病中精神疾病药物的龙头。不仅如此,它的创始人还有一个特殊的身份——我国医药龙头恒瑞医药创始人孙飘扬的夫人。同时,由于上市后股价不断上涨,翰森的创始人钟慧娟,也成为了我国“医药界女首富”。据2019年半年报,其营业收入为45.99亿元,同比增长21.86%;归母净利润为12.96亿元,同比增长24.38%;经营活动现金流净额为14.78亿元;毛利率为91.7%;净利率为28.12%。还有一点很有意思,虽然同为在港股上市的医药公司,翰森制药的收入规模仅为中国生物制药的三分之一,但是从目前的市值来看,翰森的市值已经超过中国生物制药,成为港股市值第三大的医药公司,仅次于药明康德。那么,问题来了:1)作为一家“仿创结合”的公司,其三款核心药品中,有两款进入带量采购,这对它的影响究竟有多大?是否会像我们之前研究的一些公司一样,在集采之下,收入规模迅速萎缩?2)本报告,揭示了集采+医保谈判时代的一个重要逻辑:谁的药品适应症有较大扩张空间,谁做“以量换价”进入名单就更划算,也就意味着,未来较为确定的业绩增长空间。2)在核心药品受到带量采购政策冲击的同...