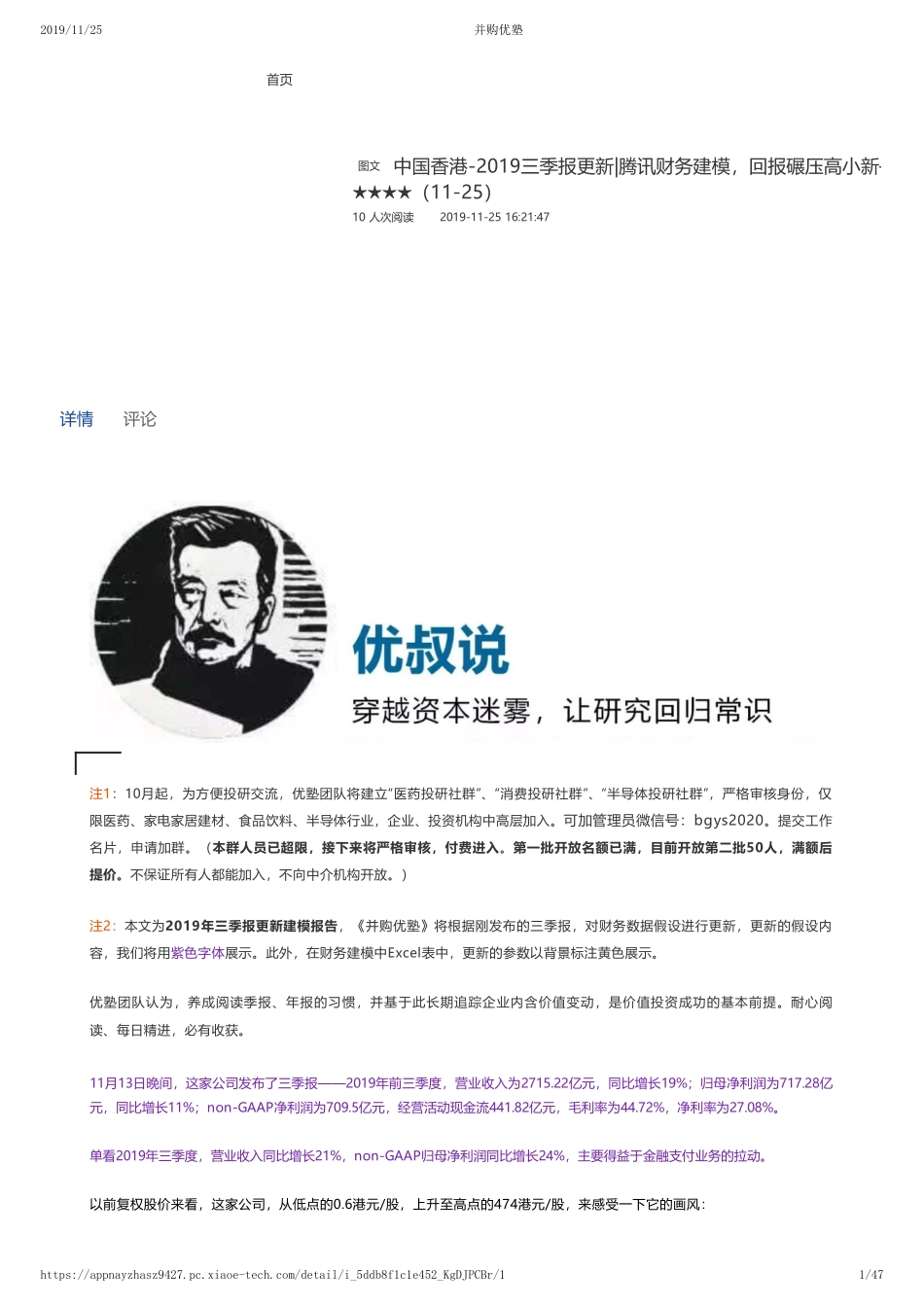

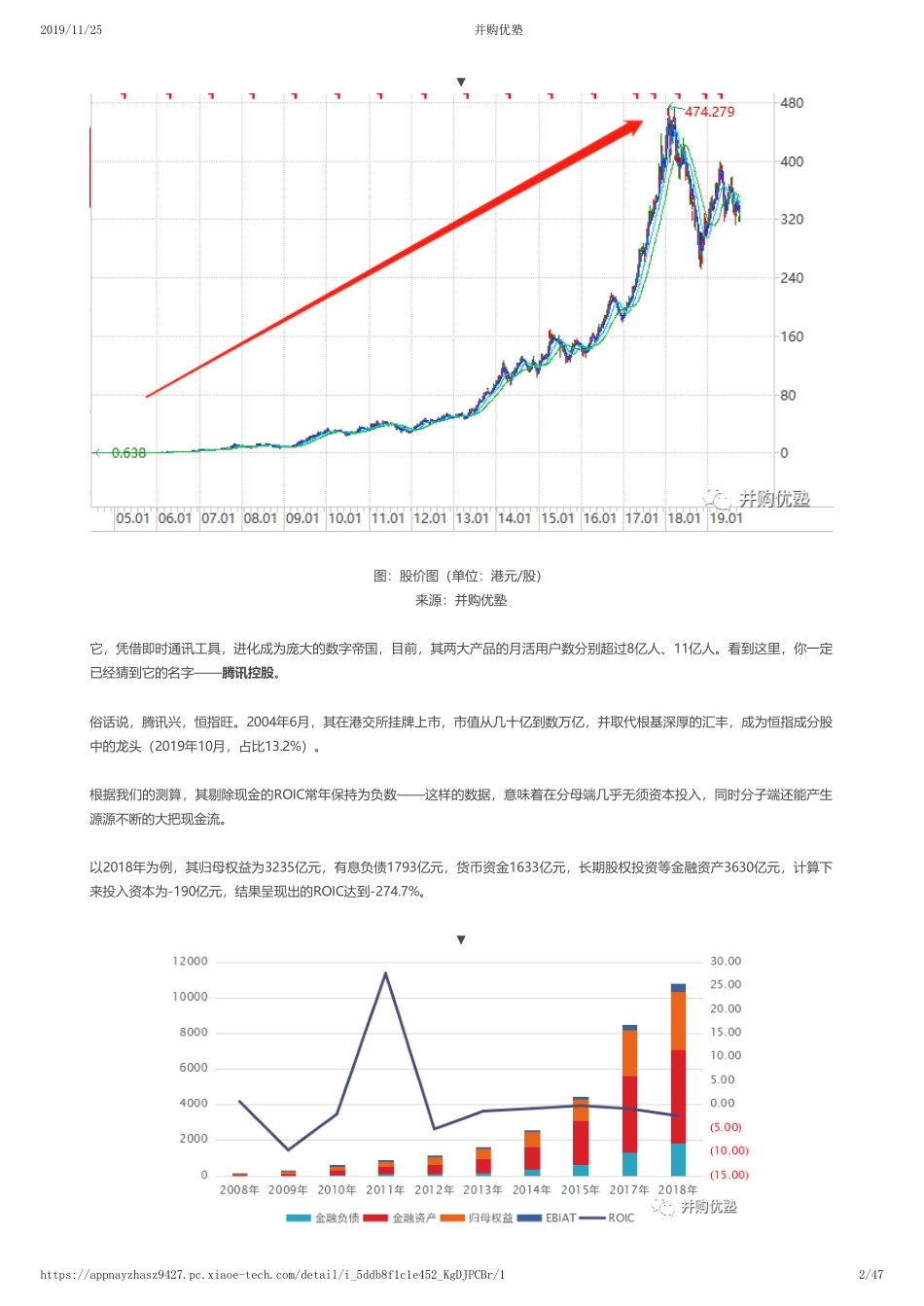

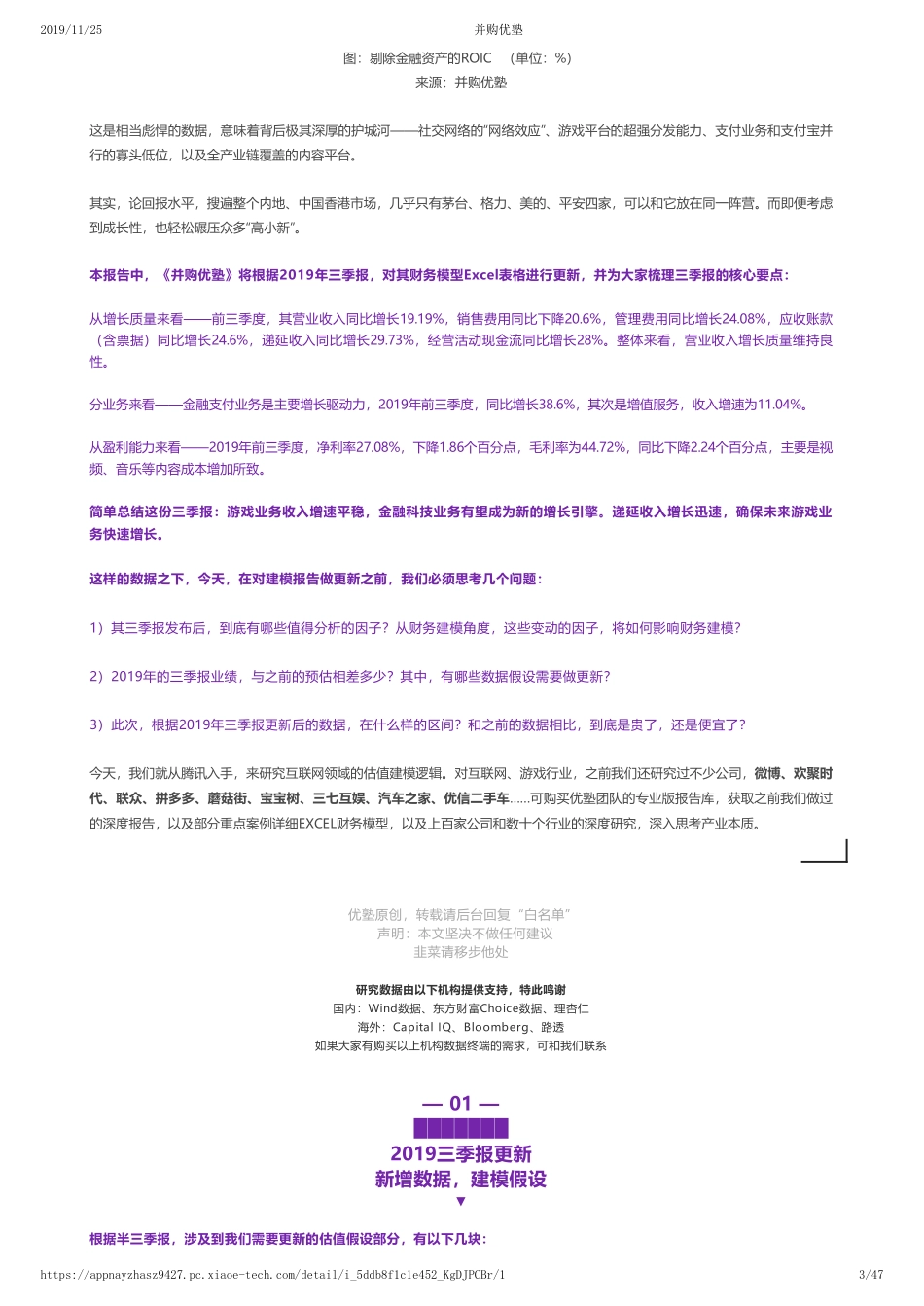

2019/11/25并购优塾https://appnayzhasz9427.pc.xiaoe-tech.com/detail/i_5ddb8f1c1e452_KgDJPCBr/11/4710人次阅读2019-11-2516:21:47首页中国香港-2019三季报更新|腾讯财务建模,回报碾压高小新—★★★★(11-25)图文详情评论注1:10月起,为方便投研交流,优塾团队将建立“医药投研社群”、“消费投研社群”、“半导体投研社群”,严格审核身份,仅限医药、家电家居建材、食品饮料、半导体行业,企业、投资机构中高层加入。可加管理员微信号:bgys2020。提交工作名片,申请加群。(本群人员已超限,接下来将严格审核,付费进入。第一批开放名额已满,目前开放第二批50人,满额后提价。不保证所有人都能加入,不向中介机构开放。)注2:本文为2019年三季报更新建模报告,《并购优塾》将根据刚发布的三季报,对财务数据假设进行更新,更新的假设内容,我们将用紫色字体展示。此外,在财务建模中Excel表中,更新的参数以背景标注黄色展示。优塾团队认为,养成阅读季报、年报的习惯,并基于此长期追踪企业内含价值变动,是价值投资成功的基本前提。耐心阅读、每日精进,必有收获。11月13日晚间,这家公司发布了三季报——2019年前三季度,营业收入为2715.22亿元,同比增长19%;归母净利润为717.28亿元,同比增长11%;non-GAAP净利润为709.5亿元,经营活动现金流441.82亿元,毛利率为44.72%,净利率为27.08%。单看2019年三季度,营业收入同比增长21%,non-GAAP归母净利润同比增长24%,主要得益于金融支付业务的拉动。以前复权股价来看,这家公司,从低点的0.6港元/股,上升至高点的474港元/股,来感受一下它的画风:2019/11/25并购优塾https://appnayzhasz9427.pc.xiaoe-tech.com/detail/i_5ddb8f1c1e452_KgDJPCBr/12/47▼图:股价图(单位:港元/股)来源:并购优塾它,凭借即时通讯工具,进化成为庞大的数字帝国,目前,其两大产品的月活用户数分别超过8亿人、11亿人。看到这里,你一定已经猜到它的名字——腾讯控股。俗话说,腾讯兴,恒指旺。2004年6月,其在港交所挂牌上市,市值从几十亿到数万亿,并取代根基深厚的汇丰,成为恒指成分股中的龙头(2019年10月,占比13.2%)。根据我们的测算,其剔除现金的ROIC常年保持为负数——这样的数据,意味着在分母端几乎无须资本投入,同时分子端还能产生源源不断的大把现金流。以2018年为例,其归母权益为3235亿元,有息负债1793亿元,货币资金1633亿元,长期股权投资等金融资产3630亿元,计算下来投入...