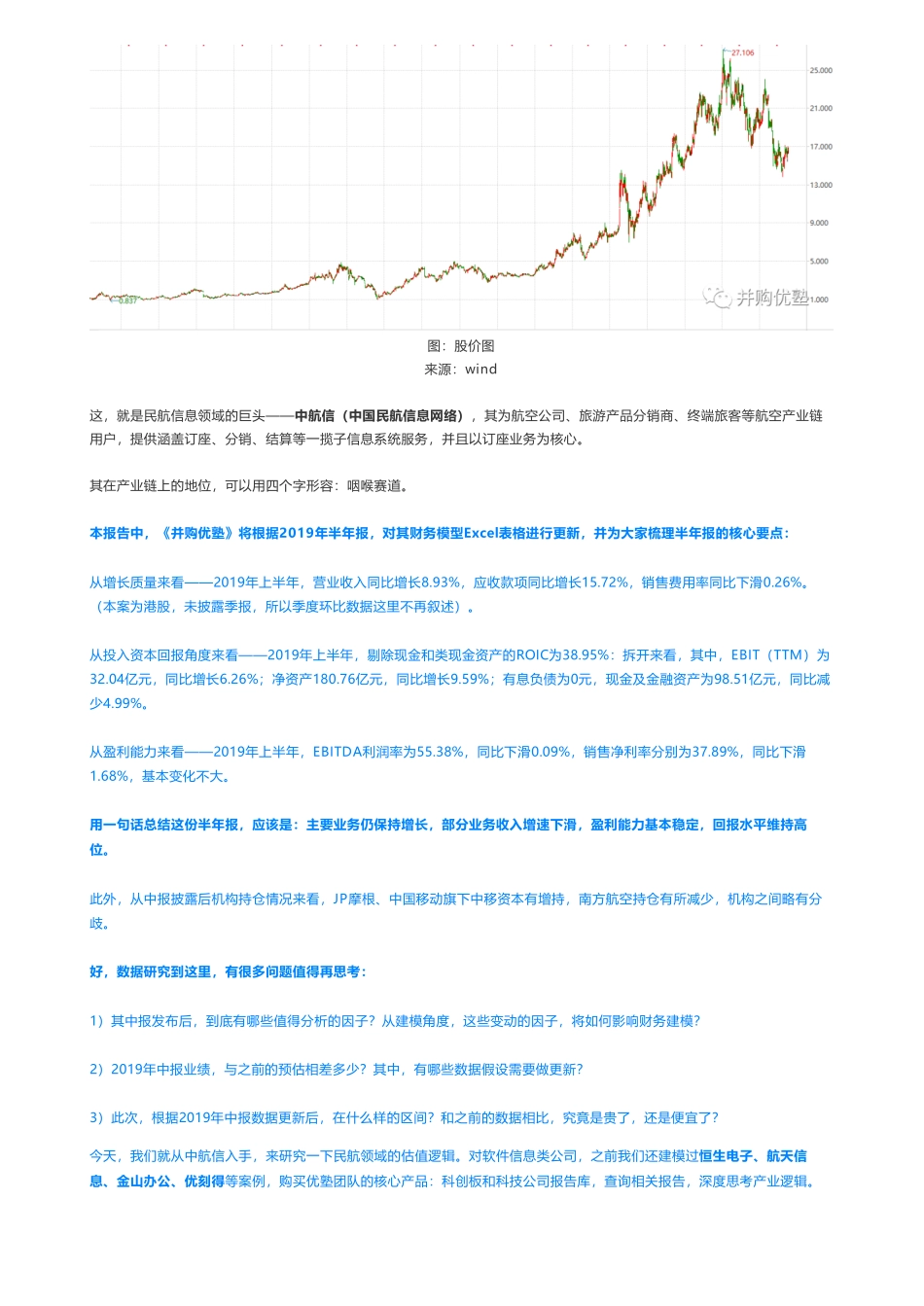

4人次阅读2019-10-1119:34:05首页2019中报更新|中国民航信息网络财务建模,捏住咽喉赛道—★★★★☆(2019-10-11)图文详情评论注1:10月起,为方便投研交流,优塾团队将建立“医药投研社群”、“消费投研社群”,严格审核身份,仅限医药、家电家居建材、食品饮料行业企业、投资机构中高层加入。可加管理员微信号:bgys2020。提交工作名片,申请加群。(本群名额有限,严格审核,不保证所有人都能加入,不向中介机构开放)注2:本文为2019年半年报更新建模报告,《并购优塾》将根据新发布的半年报,对财务数据假设进行更新,更新的假设内容,我们将在前面两段展示。同时,更新后的建模报告,将附在后文,其中更新的参数,以蓝色字体展示。此外,在财务建模中Excel表中,更新的参数以背景标注黄色展示。优塾团队认为,养成阅读季报、年报的习惯,并基于此长期追踪企业内含价值变动,是价值投资成功的基本前提。耐心阅读、每日精进,必有收获。8月28日,这家公司发布2019年半年报——上半年,实现营业收入38.07亿元,同比增长8.93%,扣非净利润为14.08亿元,同比增长6.57%;经营活动净现金流量为11.37亿元;EBITDA利润率为55.38%,销售净利率分别为37.89%。自2001年上市至今,如果按照前复权股价看,区间最高上涨了28倍;即便按照不复权股价,也涨了14倍。期间,其还吸引了JP摩根、花旗银行、贝莱德、美国资本集团纷纷入股。联系微信客服1225791460进同步更新群图:股价图来源:wind这,就是民航信息领域的巨头——中航信(中国民航信息网络),其为航空公司、旅游产品分销商、终端旅客等航空产业链用户,提供涵盖订座、分销、结算等一揽子信息系统服务,并且以订座业务为核心。其在产业链上的地位,可以用四个字形容:咽喉赛道。本报告中,《并购优塾》将根据2019年半年报,对其财务模型Excel表格进行更新,并为大家梳理半年报的核心要点:从增长质量来看——2019年上半年,营业收入同比增长8.93%,应收款项同比增长15.72%,销售费用率同比下滑0.26%。(本案为港股,未披露季报,所以季度环比数据这里不再叙述)。从投入资本回报角度来看——2019年上半年,剔除现金和类现金资产的ROIC为38.95%:拆开来看,其中,EBIT(TTM)为32.04亿元,同比增长6.26%;净资产180.76亿元,同比增长9.59%;有息负债为0元,现金及金融资产为98.51亿元,同比减少4.99%。从盈利能力来看——2019年上半年,EBITDA利润率为55.38%,同比下滑0.09%,销售净利率分别为37.89...