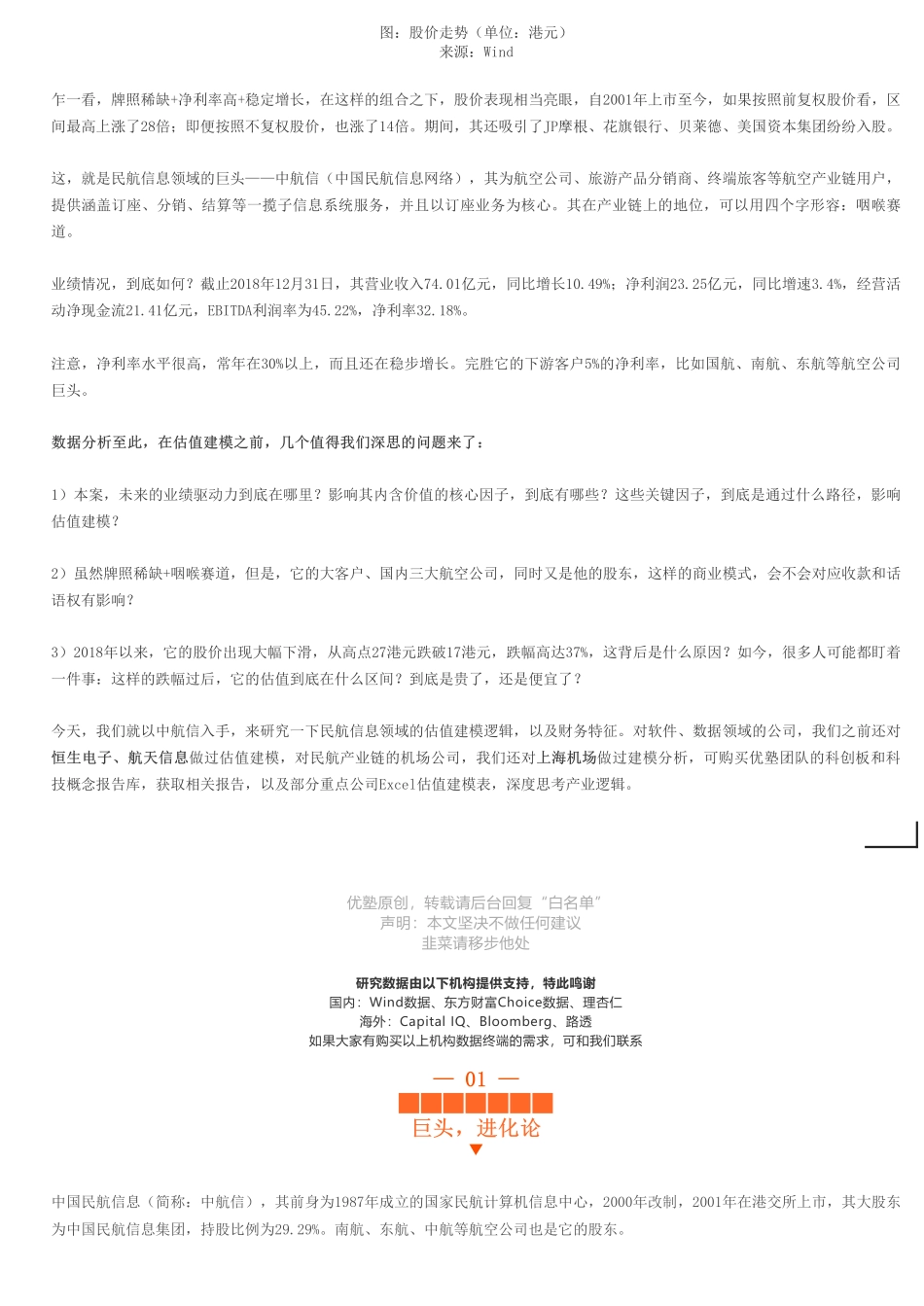

2019/7/17并购优塾https://appnayzhasz9427.pc.xiaoe-tech.com/detail/i_5d2ed3bd421af_URA7PHZ0/11/39首页优塾团队注:如需详细财务模型表格,可将本报告翻到文末,获取下载链接。今天要做估值建模的公司,十分特殊,直接来看画风。10人次阅读2019-07-1715:52:27财务建模|中航信财务模型-首次覆盖,民航信息巨头——★★★★(2019-7-17)图文详情评论2019/7/17并购优塾https://appnayzhasz9427.pc.xiaoe-tech.com/detail/i_5d2ed3bd421af_URA7PHZ0/12/39图:股价走势(单位:港元)来源:Wind乍一看,牌照稀缺+净利率高+稳定增长,在这样的组合之下,股价表现相当亮眼,自2001年上市至今,如果按照前复权股价看,区间最高上涨了28倍;即便按照不复权股价,也涨了14倍。期间,其还吸引了JP摩根、花旗银行、贝莱德、美国资本集团纷纷入股。这,就是民航信息领域的巨头——中航信(中国民航信息网络),其为航空公司、旅游产品分销商、终端旅客等航空产业链用户,提供涵盖订座、分销、结算等一揽子信息系统服务,并且以订座业务为核心。其在产业链上的地位,可以用四个字形容:咽喉赛道。业绩情况,到底如何?截止2018年12月31日,其营业收入74.01亿元,同比增长10.49%;净利润23.25亿元,同比增速3.4%,经营活动净现金流21.41亿元,EBITDA利润率为45.22%,净利率32.18%。注意,净利率水平很高,常年在30%以上,而且还在稳步增长。完胜它的下游客户5%的净利率,比如国航、南航、东航等航空公司巨头。数据分析至此,在估值建模之前,几个值得我们深思的问题来了:1)本案,未来的业绩驱动力到底在哪里?影响其内含价值的核心因子,到底有哪些?这些关键因子,到底是通过什么路径,影响估值建模?2)虽然牌照稀缺+咽喉赛道,但是,它的大客户、国内三大航空公司,同时又是他的股东,这样的商业模式,会不会对应收款和话语权有影响?3)2018年以来,它的股价出现大幅下滑,从高点27港元跌破17港元,跌幅高达37%,这背后是什么原因?如今,很多人可能都盯着一件事:这样的跌幅过后,它的估值到底在什么区间?到底是贵了,还是便宜了?今天,我们就以中航信入手,来研究一下民航信息领域的估值建模逻辑,以及财务特征。对软件、数据领域的公司,我们之前还对恒生电子、航天信息做过估值建模,对民航产业链的机场公司,我们还对上海机场做过建模分析,可购买优塾团队的科创板和科技概念报告库,获取相关报告,以及部分重点公司Excel估值建模表,深度思考产...