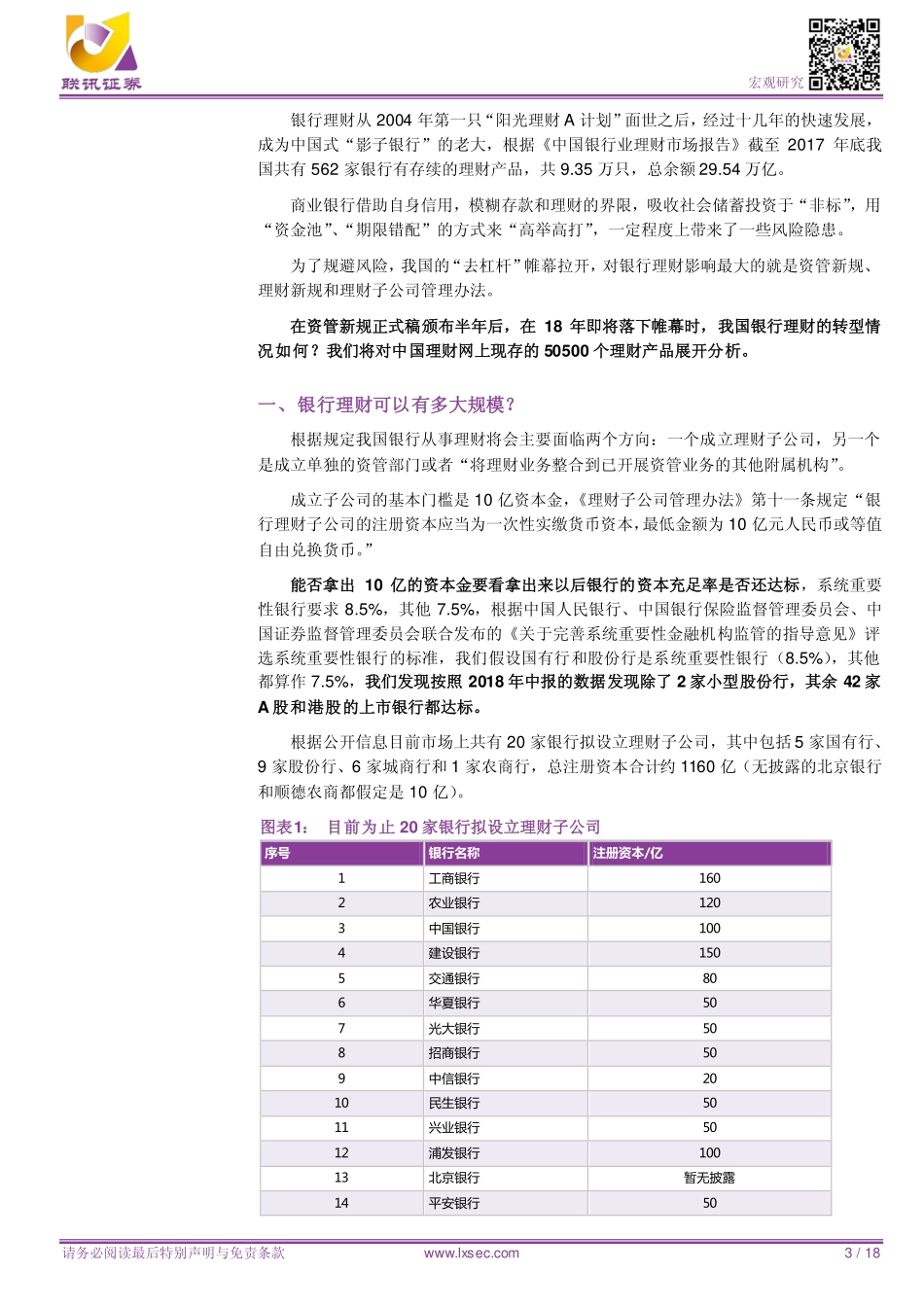

请务必阅读最后特别声明与免责条款www.lxsec.com1/18证券研究报告|宏观研究联讯宏观专题研究大数据盘点银行理财2018年12月20日投资要点分析师:李奇霖执业编号:S0300517030002电话:010-66235770邮箱:liqilin@lxsec.com研究助理:常娜电话:邮箱:changna@lxsec.com近年国内生产总值季度增速资料来源:聚源相关研究《2019年宏观经济与资产配置展望》2018-11-27《上市公司纾困模式全解析》2018-11-30《流动性分析手册》2018-12-05《如何看待1.5万亿的社融》2018-12-11《政治局会议释放的信号》2018-12-13一、子公司理财怎么做?能否拿出10亿的资本金要看拿出来以后银行的资本充足率是否还达标,系统重要性银行要求8.5%,其他7.5%,根据中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会联合发布的《关于完善系统重要性金融机构监管的指导意见》评选系统重要性银行的标准,我们假设国有行和股份行是系统重要性银行(8.5%),其他都算作7.5%,我们发现按照2018年中报的数据发现除了2家小型股份行,其余42家A股和港股的上市银行都达标。10亿的机会成本是这10亿资本金能带来多少生息资产及相应的收益。前文中我们提到银行总资产的平均风险加权系数是68%,也就是总资产假如100万,则需要计提风险资产68万,以8.5%的资本充足率计算,那么10亿资本对应117亿风险资产,173亿总资产。再按照上市公司生息资产是总资产的81%,减少10亿资本金银行将减少141亿生息资产,乘以平均生息资产收益率3.8%,得到减少10亿资本金让银行的收益减少5.4亿,也就是说让银行从核心一级资本中拿出10亿来成立理财子公司的机会成本是5.4亿。截至12月15日中国理财网上现存的产品显示,一般客户的50500个公募理财产品中占比最高的是混合类(23628个)、其次是债券类(18245个)、结构性投资类(4816个)、代客境外投资类(1397个)、银行存款类(1030个)和货币市场工具类(452个)。二、非理财子公司的银行理财怎么做?从监管文件来看,这部分银行理财业务是在资管新规、理财新规范围内,理财子公司管理办法范围外的部分,不能享受到理财子公司管理办法中对子公司的一些宽松条件,但是整体还是相对公平的。银行理财掌握渠道,同时货基等监管趋严收益率也在下行,未来银行理财大有可为。风险提示政策变动超预期。7%7%7%8%8%2013-062014-092015-122017-032018-06宏观研究。。。。。。。。。。请务必阅读最后特别声明与免责条款www.lxsec.com2/18目录一、银行...