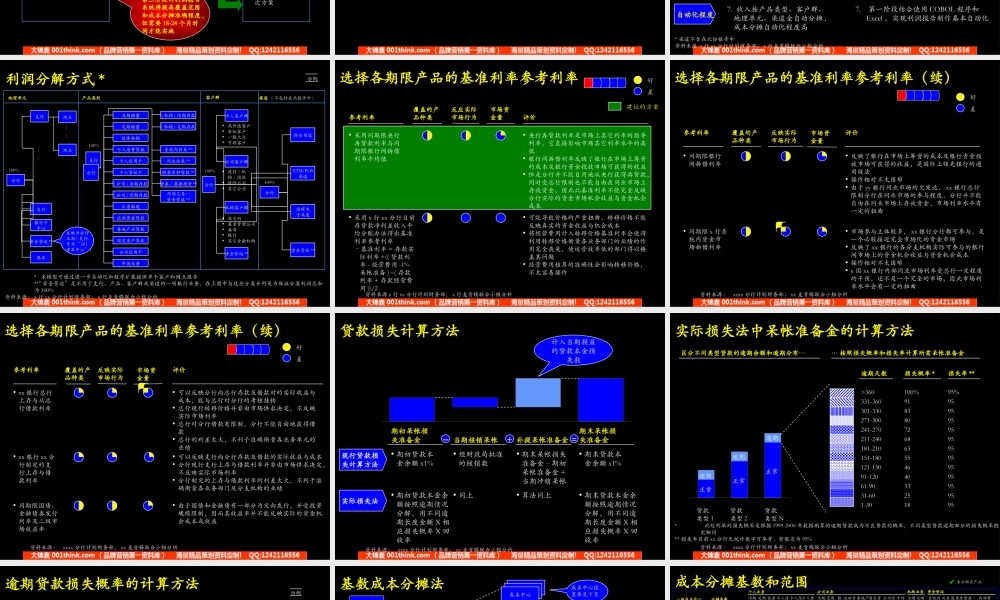

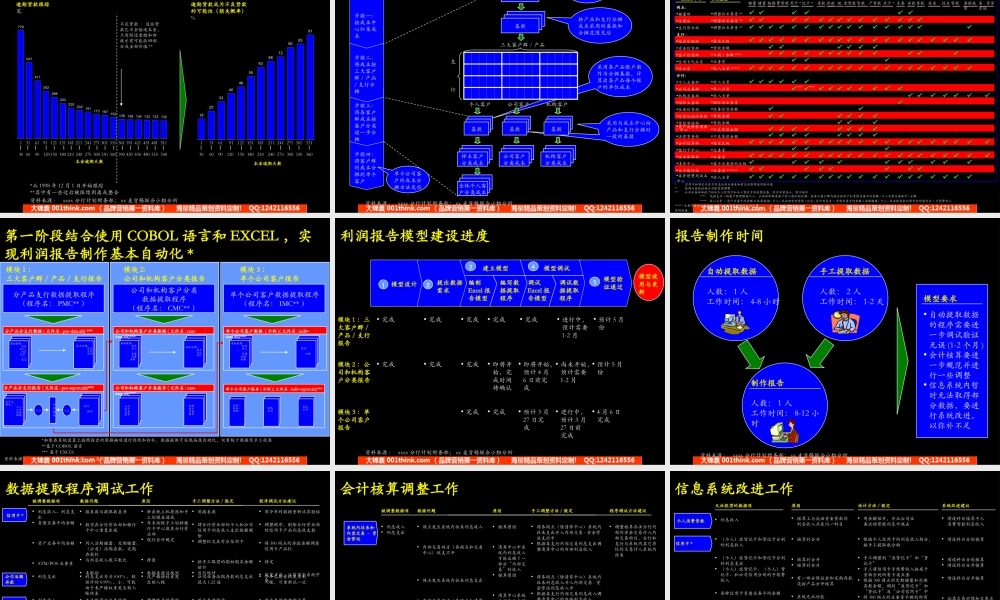

ICBC/010307/SH-MISC-WW(2000GB)机密改善业绩管理系统与客户管理此报告仅供客户内部使用。未经麦肯锡公司的书面许可,其它任何机构不得擅自传阅、引用或复制。xxxxxxxxxINDUSTRIALANDCOMMERCIALBANKOFCHINAXX分行SHENZHENBRANCH第二阶段成果和进展报告二00一年三月十五日ICBC/010307/SH-MISC-WW(2000GB)2阶段报告目的•项目小组汇报第二阶段的项目成果和进展•X行领导对项目阶段性成果验收并提出建议ICBC/010307/SH-MISC-WW(2000GB)3报告内容•项目进展综述•第一阶段利润报告系统•客户服务战略初步成果•第二、三阶段利润报告系统•动因成本法介绍•下一步工作计划ICBC/010307/SH-MISC-WW(2000GB)4项目方法建议确定如何使用报表确定报表制作流程确定自动化水平设计财务模型及所需报表评估现有业绩报告系统主要工作•评估xx分行的现有业绩报告系统•评估报表内含数据的质量/来源•确定必要的近期/长期IT改进工作•制定计算利润的财务模型•按以下四个方面制定所需的利润报表样本–业务单元–产品–客户–渠道•制定第二,三阶段利润报告需求,提出利润报告的信息和功能需求•动因成本法培训和试点•公司和个人客户市场调查•单个公司和个人客户利润抽样计算•用2000年下半年数据试算利润财务模型•确定近期和远期报告制作方法•制作报告制作手册•准备宏观推广计划•确定xx分行如何使用报表•提供其它银行如何在客户销售/服务方式中利用利润报表的案例•为xx分行确定选择方案•对xx分行在每个具体客户群中如何利用报表的具体方案提出建议时间1月2日-2月9日(5周)2月12日-3月16日(5周)3月19日-4月11日(3周)阶段报告(nnnn年2月13日)阶段报告(nnnn年3月20日)结案报告(nnnn年4月10日ICBC/010307/SH-MISC-WW(2000GB)5项目成果说明利润报告设计1.第一阶段利润报告系统1.1利润报告设计方案1.2利润报告模型1.3利润报告制作手册1.4资金内部转移利率手册2.第二、三阶段利润报告系统2.1第二、三阶段利润报告自动化需求2.2动因成本法培训/试点2.2动因成本法手册利润报告•产品•客户•地理单元•渠道利润报告应用3.2000年下半年xx分行利润报告4.如何使用利润报告手册5.客户区别服务高层次方案第一阶段利润报告系统使xx能够马上实施产生利润报告第三阶段的利润报告系统将提高覆盖范围和成本分摊准确程度,但需要18-24个月时间才能实施ICBC/010307/SH-MISC-WW(2000GB)6报告内容•项目进展综述•第一阶段利润报告系统•客户服务战略初步成果•第二、三阶段利润报告...