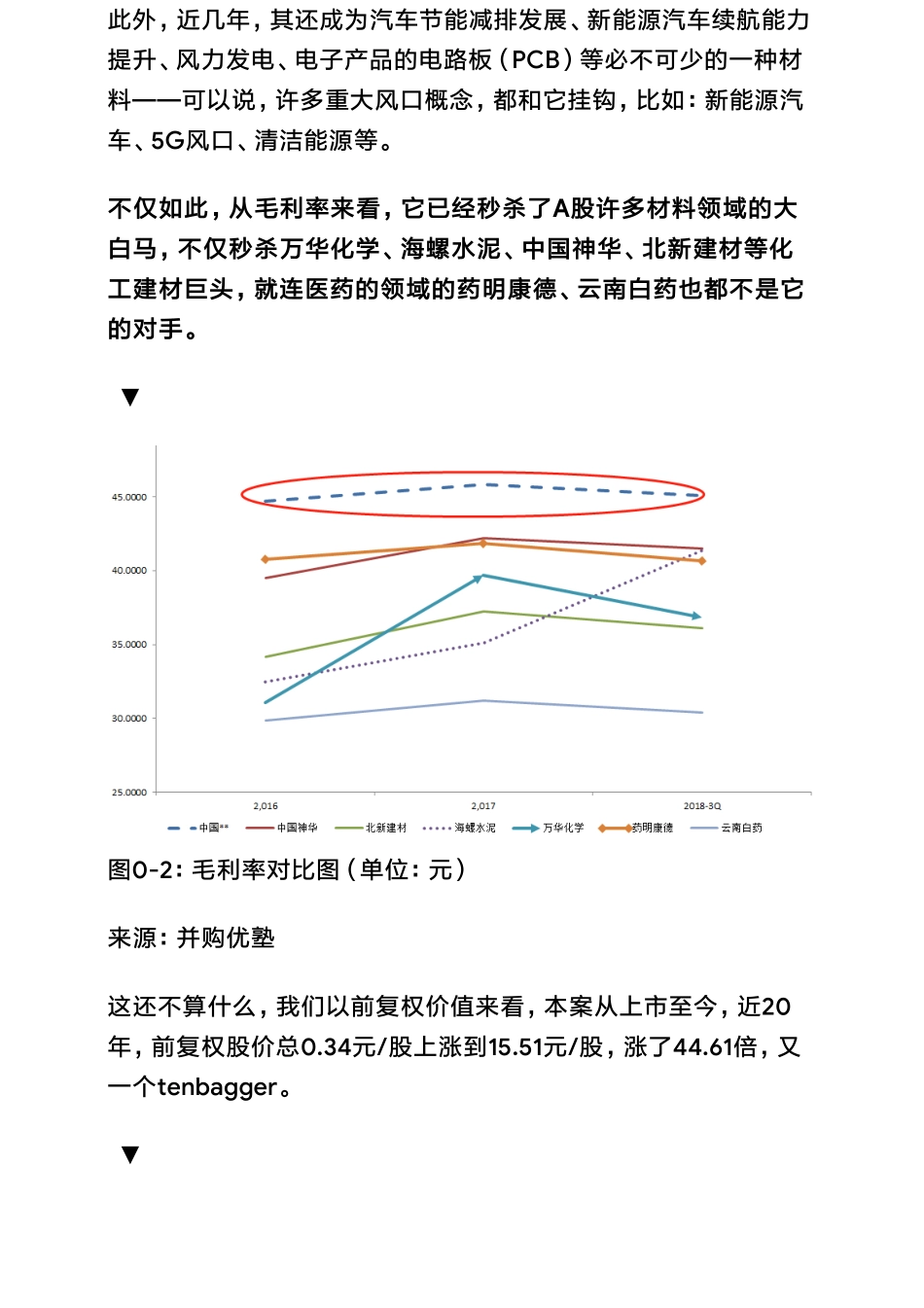

中国巨石,比尔盖茨基金持仓的玻纤巨头——优塾指数★★★(2019-03-21)2019-03-2117:43:00今天,我们来研究这个:▼图0-1:玻纤来源:公司官网这玩意叫玻纤,是将矿石拉丝成微米而成。可别小看它,它拥有较强的绝缘性、耐热性、抗腐蚀性、机械强度,是种性能优异的无机非金属材料,用途极为广泛——包括建筑、汽车、风电、电子、航空、国防等领域,都活跃着它的身影。此外,近几年,其还成为汽车节能减排发展、新能源汽车续航能力提升、风力发电、电子产品的电路板(PCB)等必不可少的一种材料——可以说,许多重大风口概念,都和它挂钩,比如:新能源汽车、5G风口、清洁能源等。不仅如此,从毛利率来看,它已经秒杀了A股许多材料领域的大白马,不仅秒杀万华化学、海螺水泥、中国神华、北新建材等化工建材巨头,就连医药的领域的药明康德、云南白药也都不是它的对手。▼图0-2:毛利率对比图(单位:元)来源:并购优塾这还不算什么,我们以前复权价值来看,本案从上市至今,近20年,前复权股价总0.34元/股上涨到15.51元/股,涨了44.61倍,又一个tenbagger。▼图0-3:股价图(单位:元)来源:wind一个tenbagger,必然少不了大牛战队。翻看其前十大股东,果不其然,北上资金从2017年开始进入,并在2018年下半年频频加仓。此外,国际著名投资机构比尔盖茨梅林达基金也在2018年进入,并且持续加仓。图0-4:加仓图(单位:万股)来源:wind这个大牛战队、十年十倍的企业叫:中国巨石。毛利率能秒杀行业巨头、做到十年十倍涨幅,必然有彪悍的基本面数据支撑:联系微信客服501863613进同步更新群2015到2018年三季度,中国巨石的营业收入分别为70.55亿元、74.46亿元、86.52亿元、76.29亿元;扣非归母净利润为9.81亿元、14.62亿元、20.91亿元、19.71亿元;经营活动现金流量净额为24.31亿元、31.69亿元、38.03亿元、24.37亿元。营收稳步增长,三年营收CAGR为10.8%;毛利率、净利率均逐年提升,三年扣非归母净利CAGR为46%,业绩表现较好,且经营活动现金流远远好于净利润。不过,就算业绩这么好,在2018年仍然避免不了一路暴跌。以前复权价值来看,股价从15.51元/股降为8.7元/股,跌幅为43.9%,市值缩水近200亿元。整个期间,PB也一直下降,从4.45X降至2.38X。▼图0-4:股价图(单位:元)来源:wind好,看到这里,几个需要我们深入思考的问题来了:1)抢占5G、新能源汽车、清洁能源等众多新兴概念,这门生意的前景,究竟如何?2)一个做材料的,毛利率竟能...