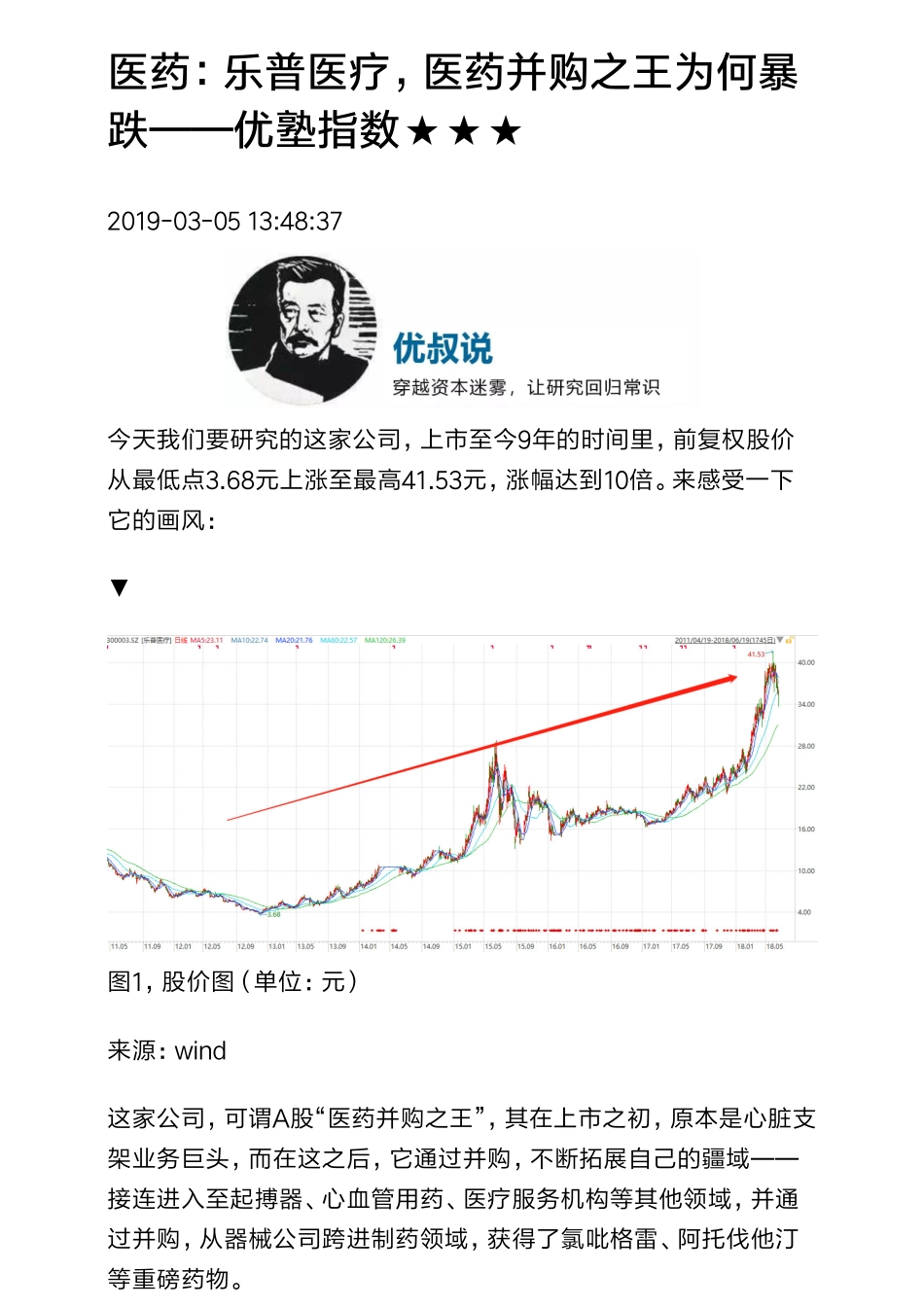

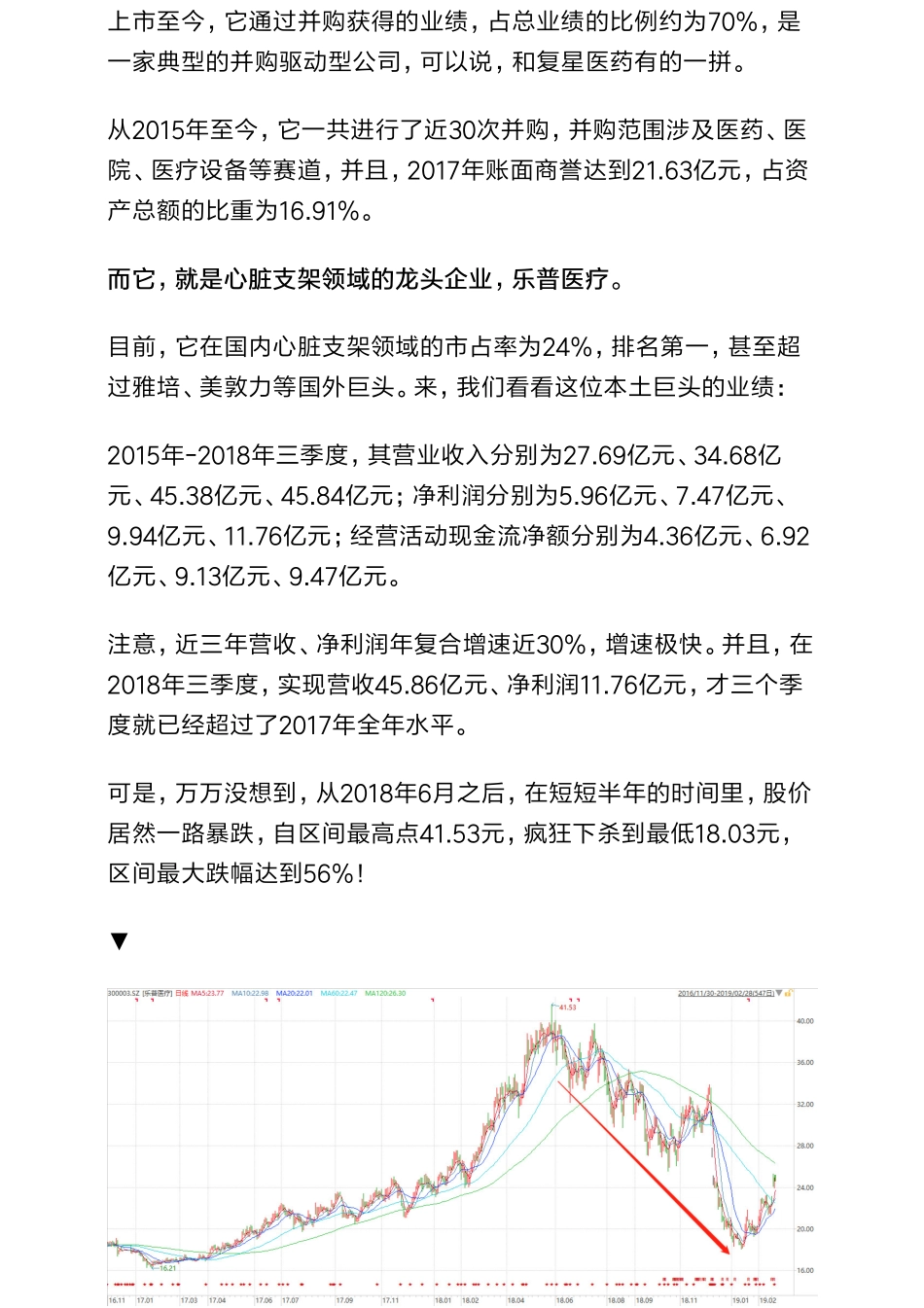

医药:乐普医疗,医药并购之王为何暴跌——优塾指数★★★2019-03-0513:48:37今天我们要研究的这家公司,上市至今9年的时间里,前复权股价从最低点3.68元上涨至最高41.53元,涨幅达到10倍。来感受一下它的画风:▼图1,股价图(单位:元)来源:wind这家公司,可谓A股“医药并购之王”,其在上市之初,原本是心脏支架业务巨头,而在这之后,它通过并购,不断拓展自己的疆域——接连进入至起搏器、心血管用药、医疗服务机构等其他领域,并通过并购,从器械公司跨进制药领域,获得了氯吡格雷、阿托伐他汀等重磅药物。上市至今,它通过并购获得的业绩,占总业绩的比例约为70%,是一家典型的并购驱动型公司,可以说,和复星医药有的一拼。从2015年至今,它一共进行了近30次并购,并购范围涉及医药、医院、医疗设备等赛道,并且,2017年账面商誉达到21.63亿元,占资产总额的比重为16.91%。而它,就是心脏支架领域的龙头企业,乐普医疗。目前,它在国内心脏支架领域的市占率为24%,排名第一,甚至超过雅培、美敦力等国外巨头。来,我们看看这位本土巨头的业绩:2015年-2018年三季度,其营业收入分别为27.69亿元、34.68亿元、45.38亿元、45.84亿元;净利润分别为5.96亿元、7.47亿元、9.94亿元、11.76亿元;经营活动现金流净额分别为4.36亿元、6.92亿元、9.13亿元、9.47亿元。注意,近三年营收、净利润年复合增速近30%,增速极快。并且,在2018年三季度,实现营收45.86亿元、净利润11.76亿元,才三个季度就已经超过了2017年全年水平。可是,万万没想到,从2018年6月之后,在短短半年的时间里,股价居然一路暴跌,自区间最高点41.53元,疯狂下杀到最低18.03元,区间最大跌幅达到56%!▼图2,股价图(单位:元)来源:wind好,本案基础数据研究到这里,值得深思的几个问题来了:1)作为一家以医疗器械起家的公司,它为什么要大规模并购制药等其他医药赛道,它的基本面发展究竟是什么?2)它通过并购,买来了两款重磅药物:氯吡格雷、阿托伐他汀,结果,在2018年11月的带量采购政策中没能中标,那么,这究竟对它未来的发展,影响有多大?3)集采流标,直接导致市场情绪失衡,股价暴跌。本案,从2018年6月起,其估值一路下杀,区间最高跌幅达到56%——接下来,一个关键的问题来了:如今,它的估值究竟处于什么样的区间?到底是贵了,还是便宜了?今天,我们就以乐普医疗入手,来分析一下医疗器械领域的产业逻辑,以及财务特征。这个领域,之前优塾投研团队研究...