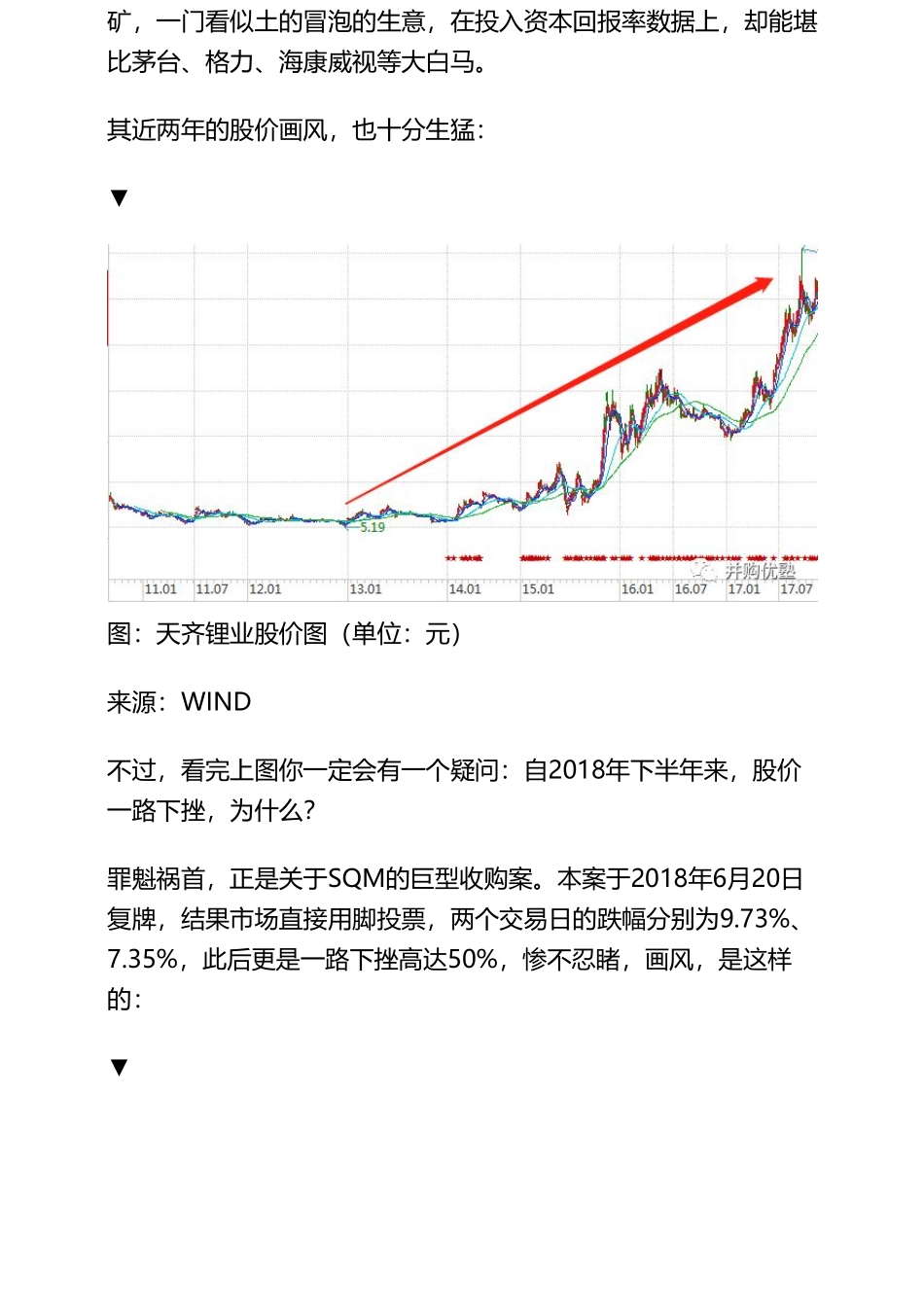

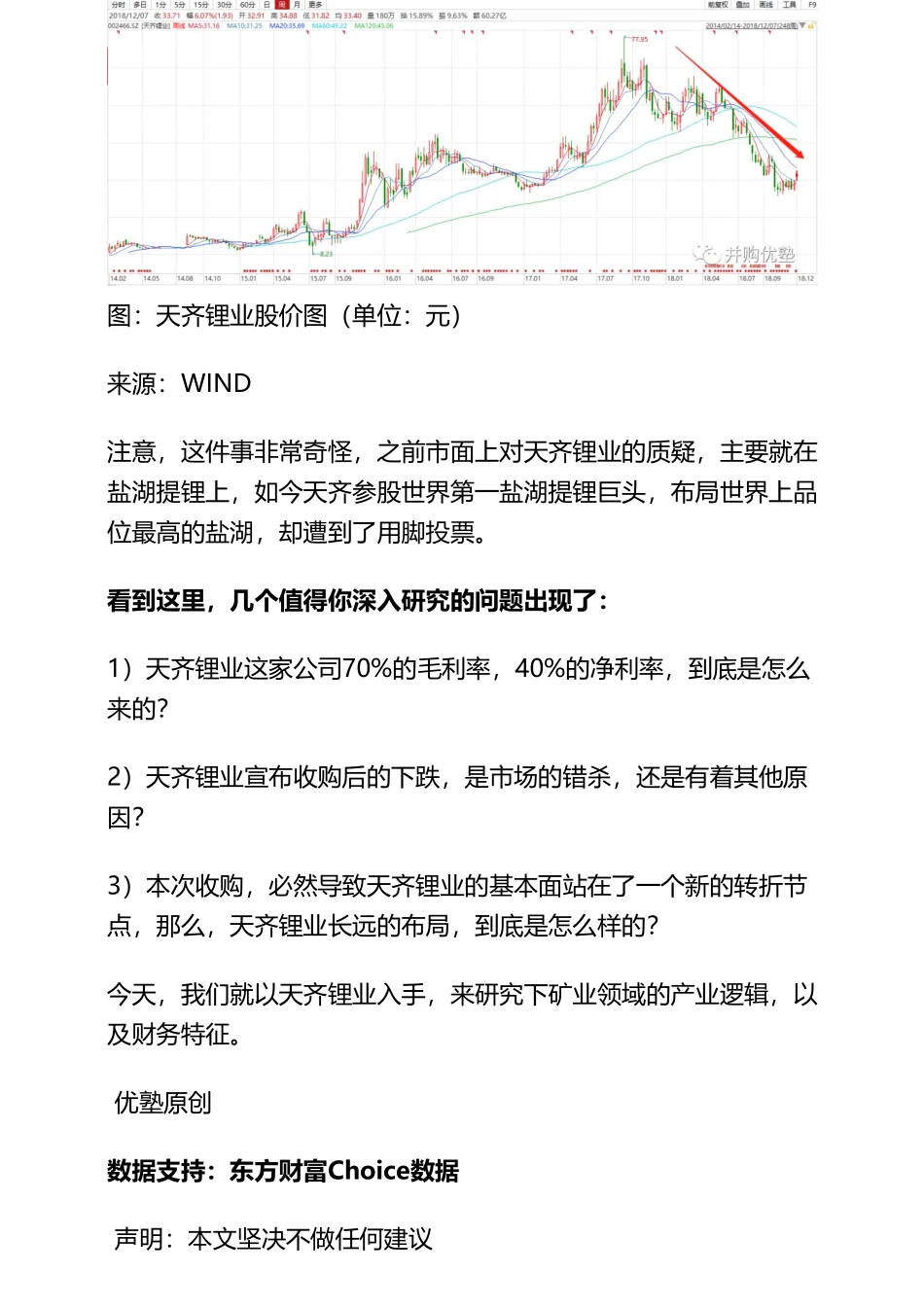

新能源:天齐锂业,改变能源格局的并购——优塾指数★★★★✩2018-12-1317:34:33一场能够改变世界新能源领域的格局的并购,终于靴子落地。天齐锂业,于智利当地时间2018年12月5日,完成了对世界第一盐湖提锂巨头SQM的23.77%A类股的交割,其收购总对价40.66亿美元,约合258.93亿人民币。本次收购完成后,天齐锂业能占据其董事会8个席位中的3个。2017年,天齐锂业的锂化合物产量约占全球市场的11.7%,SQM的锂化合物产量约占全球的23%,本次收购完成后,意味着天齐锂业能够影响全球三分之一以上的锂盐市场。毫无疑问,天齐锂业将成为锂这个赛道的世界级别霸主。而锂,正是新能源汽车领域上游的核心资源。直接来看,其最近三年一期的财务数据:2015到2018年第三季度,天齐锂业的收入为18.67亿元、39.05亿元、54.7亿元、47.59亿元;归母净利润为2.48亿元、15.12亿元、21.45亿元、16.89亿元;经营性现金流量净额为6.6亿元、17.76亿元、30.95亿元、27.82亿元;毛利率为49.94%、71.25%、70.14%、70.12%。注意,巨量增持SQM之前,天齐锂业的数据就十分靓丽,营收、利润、现金流高速增长,毛利率高达70%,ROIC高达24%!锂矿,一门看似土的冒泡的生意,在投入资本回报率数据上,却能堪比茅台、格力、海康威视等大白马。其近两年的股价画风,也十分生猛:▼图:天齐锂业股价图(单位:元)来源:WIND不过,看完上图你一定会有一个疑问:自2018年下半年来,股价一路下挫,为什么?罪魁祸首,正是关于SQM的巨型收购案。本案于2018年6月20日复牌,结果市场直接用脚投票,两个交易日的跌幅分别为9.73%、7.35%,此后更是一路下挫高达50%,惨不忍睹,画风,是这样的:▼图:天齐锂业股价图(单位:元)来源:WIND注意,这件事非常奇怪,之前市面上对天齐锂业的质疑,主要就在盐湖提锂上,如今天齐参股世界第一盐湖提锂巨头,布局世界上品位最高的盐湖,却遭到了用脚投票。看到这里,几个值得你深入研究的问题出现了:1)天齐锂业这家公司70%的毛利率,40%的净利率,到底是怎么来的?2)天齐锂业宣布收购后的下跌,是市场的错杀,还是有着其他原因?3)本次收购,必然导致天齐锂业的基本面站在了一个新的转折节点,那么,天齐锂业长远的布局,到底是怎么样的?今天,我们就以天齐锂业入手,来研究下矿业领域的产业逻辑,以及财务特征。优塾原创数据支持:东方财富Choice数据声明:本文坚决不做任何建议韭菜请移步他处—01—这生意看上去平淡无奇▼天齐锂业,前身为射...