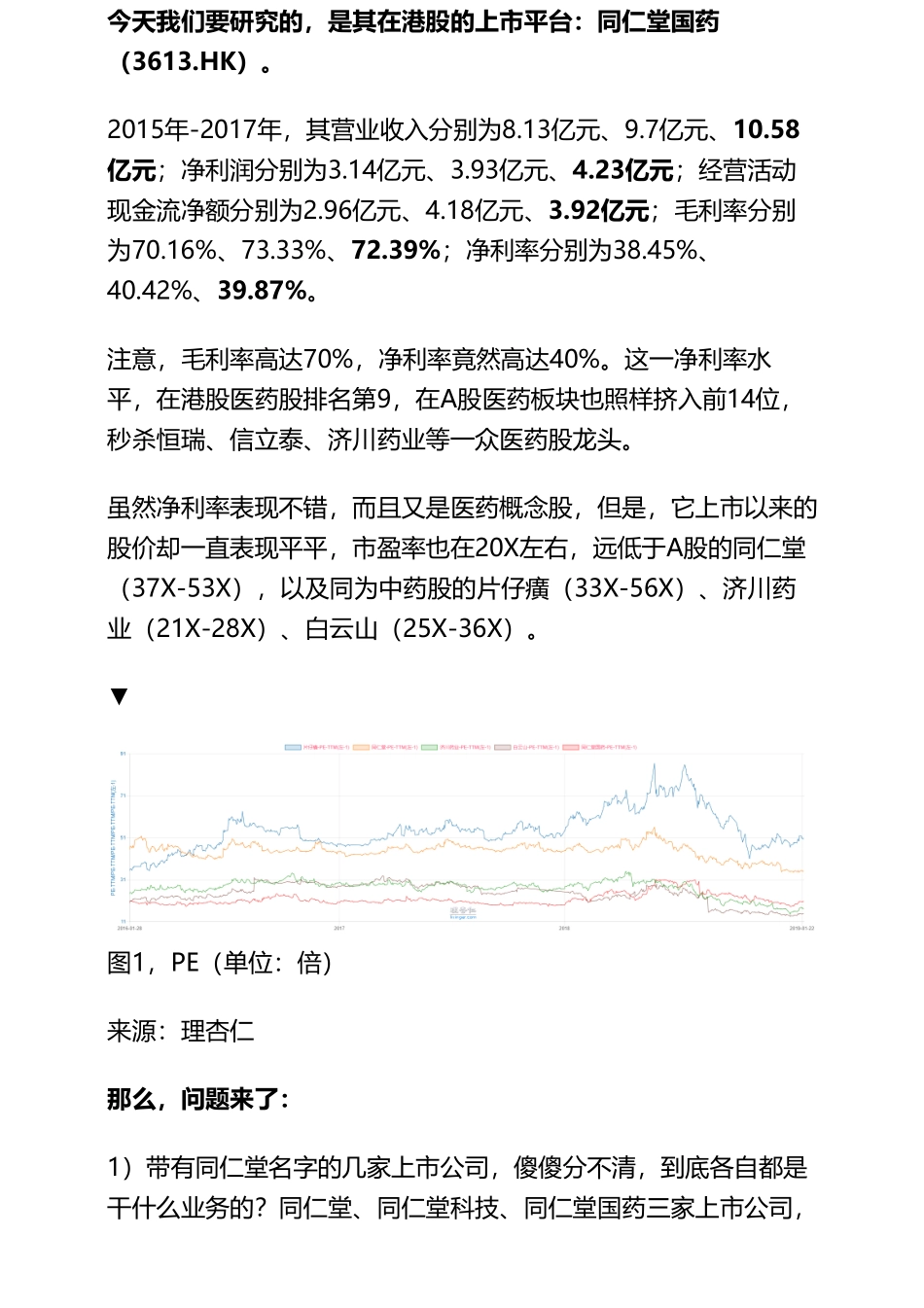

医药:同仁堂国药,医药行业居然有旅游逻辑——优塾指数✩(2019-01-28)2019-01-2817:38:49曾经,一部叫做《大宅门》的电视剧,讲述了白家三代经营药铺的故事,而它的原型,就是今天我们要研究的公司:同仁堂。同仁堂成立于康熙年间,至今已经拥有350年的历史,是我国历史最悠久的中药企业之一,曾连续188年供奉御药,贯穿了清朝八代皇室,是名副其实的“宫廷御药”。2018年,其品牌价值为163.72亿元,低于云南白药(315.23亿元)、东阿阿胶(198.32亿元)。尽管品牌价值不如云南白药、东阿阿胶,但是它的资本布局却比它们更广。目前,光是以“同仁堂”为名的上市公司,就有三家,都是它旗下的上市公司平台,分别为:A股,同仁堂——主营心脑血管、妇科、酒剂系列等十二个不同系列品种的品牌中药;港股,同仁堂科技——主要产品包括感冒清热颗粒、六味地黄丸、牛黄解毒片及感冒软胶囊等;港股,同仁堂国药——是全球最大的中药销售平台。主营同仁堂的王牌产品安宫牛黄丸,以及其他中药、保健品。今天我们要研究的,是其在港股的上市平台:同仁堂国药(3613.HK)。2015年-2017年,其营业收入分别为8.13亿元、9.7亿元、10.58亿元;净利润分别为3.14亿元、3.93亿元、4.23亿元;经营活动现金流净额分别为2.96亿元、4.18亿元、3.92亿元;毛利率分别为70.16%、73.33%、72.39%;净利率分别为38.45%、40.42%、39.87%。注意,毛利率高达70%,净利率竟然高达40%。这一净利率水平,在港股医药股排名第9,在A股医药板块也照样挤入前14位,秒杀恒瑞、信立泰、济川药业等一众医药股龙头。虽然净利率表现不错,而且又是医药概念股,但是,它上市以来的股价却一直表现平平,市盈率也在20X左右,远低于A股的同仁堂(37X-53X),以及同为中药股的片仔癀(33X-56X)、济川药业(21X-28X)、白云山(25X-36X)。▼图1,PE(单位:倍)来源:理杏仁那么,问题来了:1)带有同仁堂名字的几家上市公司,傻傻分不清,到底各自都是干什么业务的?同仁堂、同仁堂科技、同仁堂国药三家上市公司,甚至还有前不久在A股IPO排队公司的“津同仁堂”,甚至未上市的“南京同仁堂”,又是怎么回事?2)本案,港股公司同仁堂国药,到底是做什么的?同仁堂国药上市后,估值一直不高,比不过母公司,也比不过其他中药公司,这背后的估值逻辑又是什么?3)它从17.94港元跌到了13.5港元,跌了23%,而同期港股恒生指数只跌了8%,那么现在,它的PE仅为20倍,估值到底是贵还是便宜?今天,我们...