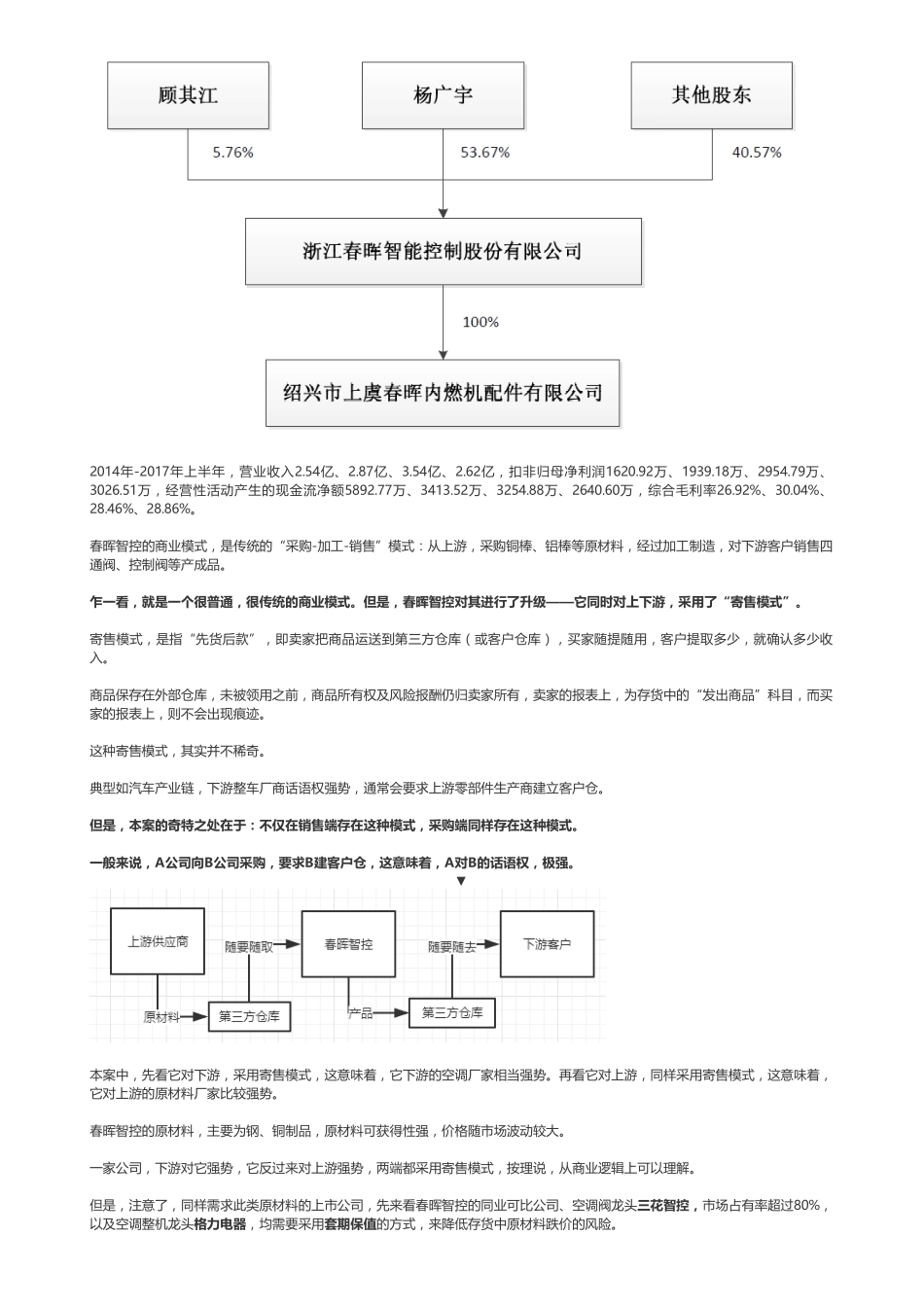

首页优叔说穿越资本迷雾,让投资回归常识马上就要过年了,从今天起,我们推出春节版特别研究报告:上市公司《卖拐》,本文是这个系列的第一篇。本案,很有意思。先不告诉你名字,直接上数据:2014年-2017年上半年,营业收入2.54亿、2.87亿、3.54亿、2.62亿,扣非归母净利润1620.92万、1939.18万、2954.79万、3026.51万,经营性活动产生的现金流净额5892.77万、3413.52万、3254.88万、2640.60万,综合毛利率26.92%、30.04%、28.46%、28.86%。看完这数据,我估计你又准备骂我们:优塾君,你搞毛啊,这案例有啥研究价值,报告期3年扣非利润持续小于3000万,妥妥的被拍死啊。可是,你错了,尽管本届证监会发审委审核非常严格,但3年扣非不到3000万,并不是IPO的必死雷区。否则,就不可能出现泰林生物这样的案例。2018年1月3日,泰林生物顺利通过审核,IPO过会。数据是这样的画风:2014-2016年和2017年1-9月,泰林生物扣非净利润分别为789.66万元、1586.12万元、2801.5万元、3015.97万元。泰林生物的利润体量,其实还不如本案。本案,名叫春晖智控,主营空调配件,上会历程相当坎坷。去年9月27日,在老发审委任上,它在上会当日被暂缓表决。直到几个月后,2018年1月22日,新一届发审委第24次发审会决议上,被无情否决。为啥一个扣非净利润低于3000万的公司,问题这么明显,按理说,要否早就否了,可为什么还要两届发审委,连续审核两回?其中,难道隐藏着什么特殊的难点?其实,如果你仔细深挖,可能会发现,或许,类似的商业模式,可能藏着资本市场上一流的财务智慧。12人次阅读2018-12-1217:21:26股转|控制阀:春晖智控图文详情评论四个字总结:寄售模式。也许,对这个词你有点陌生。可是,如果我们提到“发出商品”,那么,长期跟踪我们研究报告的亲,一定会比较熟悉。今天的寄售模式,是对发出商品更深一层的分析。之前,我们用发出商品这个会计科目,筛选了一些好标的。可是,这次我们发现,这个科目如果能用到炉火纯青,还能有增加营收、利润的特效。优塾原创—1—一家很牛逼的公司德国博世、TCL都是它的客户▼春晖智控,1979年成立,主要产品为控制阀,产品应用在内燃机、汽车空调、挂壁式采暖炉等领域。下游客户有美国吉尔巴克、德国博世、TCL等。▼春晖智控的控股股东、实控人为杨广宇,现任董事长,持股53.67%。▼2014年-2017年上半年,营业收入2.54亿、2.87亿、3.54亿、2.62亿,扣非归母净利润1620.92万、1939.18万、2954.79万、3026.51万,...