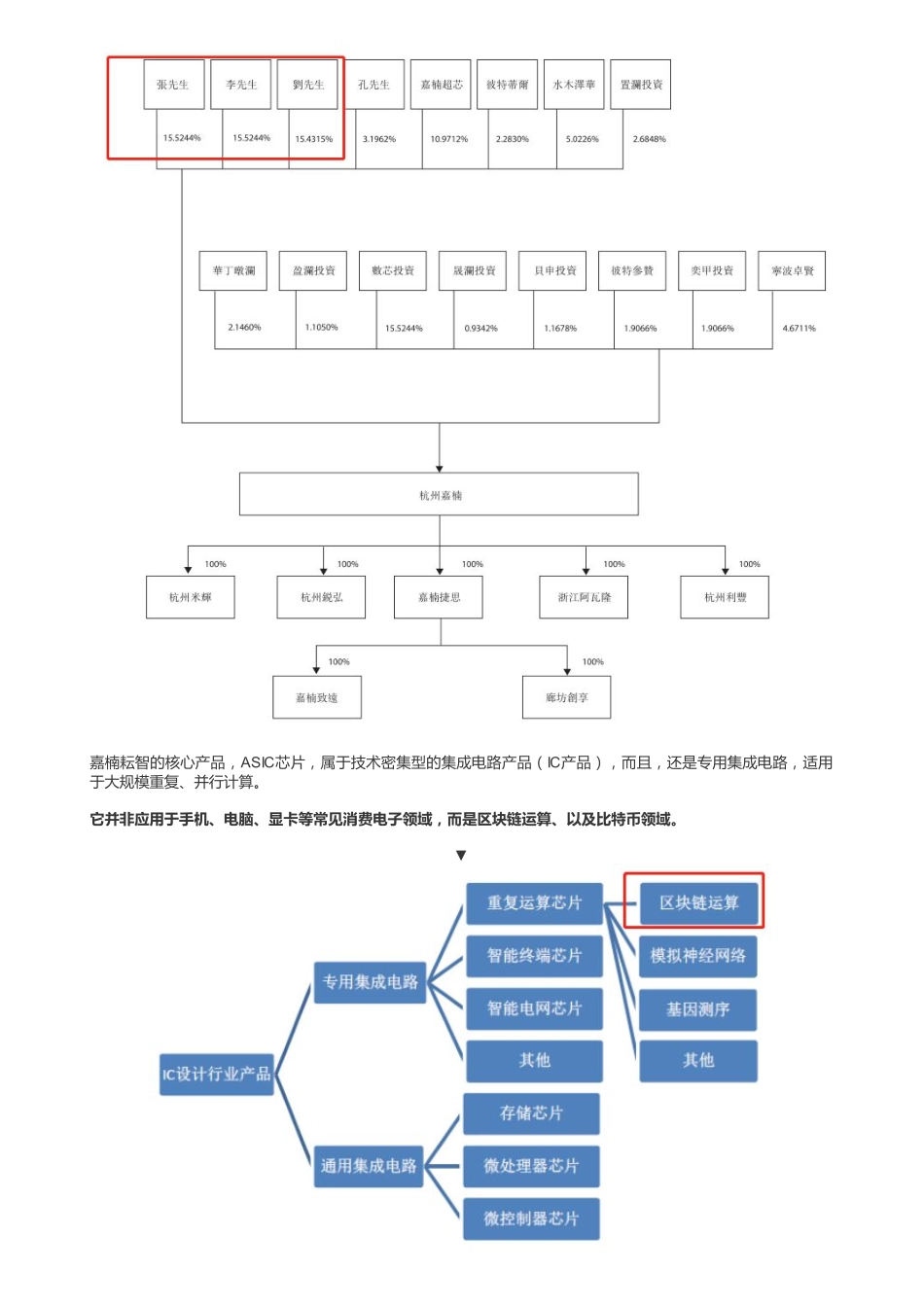

首页刚刚,发生了一件大事,一家卖挖矿机的公司,嘉楠耘智向港交所递交了IPO申请,很可能成为“比特币第一股”、“区块链第一股”。这件事,作为区块链兴起至今,这个领域的企业正是进入资本市场的最重大事件,我们必须好好研究一下。我估计,看到这里你会想:优塾君,你居然会研究比特币公司,这破热点有啥好蹭的,真是Low到爆啊。要知道,在整个金融圈,基本就分为两类:一类是“挺币金融人”,一类是“反币金融人”,这两种人中间几乎没有中间状态。有趣的是,两类人群基本处于针尖对麦芒的敌视状态。“挺币金融人”觉得:传统金融人都是一帮傻叉,区块链马上要来革你们的命。而“反币金融人”,以巴菲特老爷子为代表,基本觉得:你们这帮傻叉,Low到爆,老子朋友圈转发关于比特币的新闻,都觉得丢人。就是在这样一个极其微妙的时间点,比特币矿机生产商嘉楠耘智要上市了,成了一个炸裂事件:这意味着,不参与币圈的金融人处于一种尴尬状态,分分钟要被打脸。同时,一个最最关键的问题随之而来:嘉楠耘智,作为“区块链第一股”,究竟值不值得投资?其实,优塾投研团队研究下来,结论是:真正的区块链第一股根本不是什么嘉楠耘智,更不是什么币安、火币之流,而应该是半导体领域的晶圆代工厂台积电。不知道你看到这个结论,会不会觉得很雷人。可能你会直接炸掉:优塾君,你大爷啊,比特币、区块链、币圈,和半导体,和代工厂,和台积电,有个毛线的关系!如果你是这个反应,那我得说一句:你一定会错失很重要的东西。68人次阅读2018-12-1220:27:02港股|半导体:嘉楠耘智,谁才是区块链的核心——优塾指数图文详情评论没错,你看好嘉楠耘智,或许有你的理由:以2017年比特币挖矿机出货量计算,嘉楠耘智在比特币矿机ASIC芯片设计商中排名全球第二。据第一财经日报统计,2017年,嘉楠耘智售出的全部系统产品的算力总量,占市场上所有已售出挖矿产品合并算力约19.5%。也就是说,每挖到5个比特币,就有一个是由嘉楠耘智生产的机器挖出来的。没错,它的业绩也确实牛逼,增长很快:2015年到2017年,嘉楠耘智的收入,分别为0.48亿元、3.16亿元、13.08亿元,年内利润为0.02亿元、0.53亿元、3.61亿元,经营活动现金流量净额为-0.19亿元、-0.69亿元、0.88亿元。毛利率29.11%、41.74%、46.20%。于是,嘉楠耘智要上市了,独角兽要来了,币圈在欢呼,韭菜在欢呼。可是,我们必须得告诉你两件不幸的事。第一,在嘉楠耘智面前,横亘着一个极其彪悍的对手:比特大...