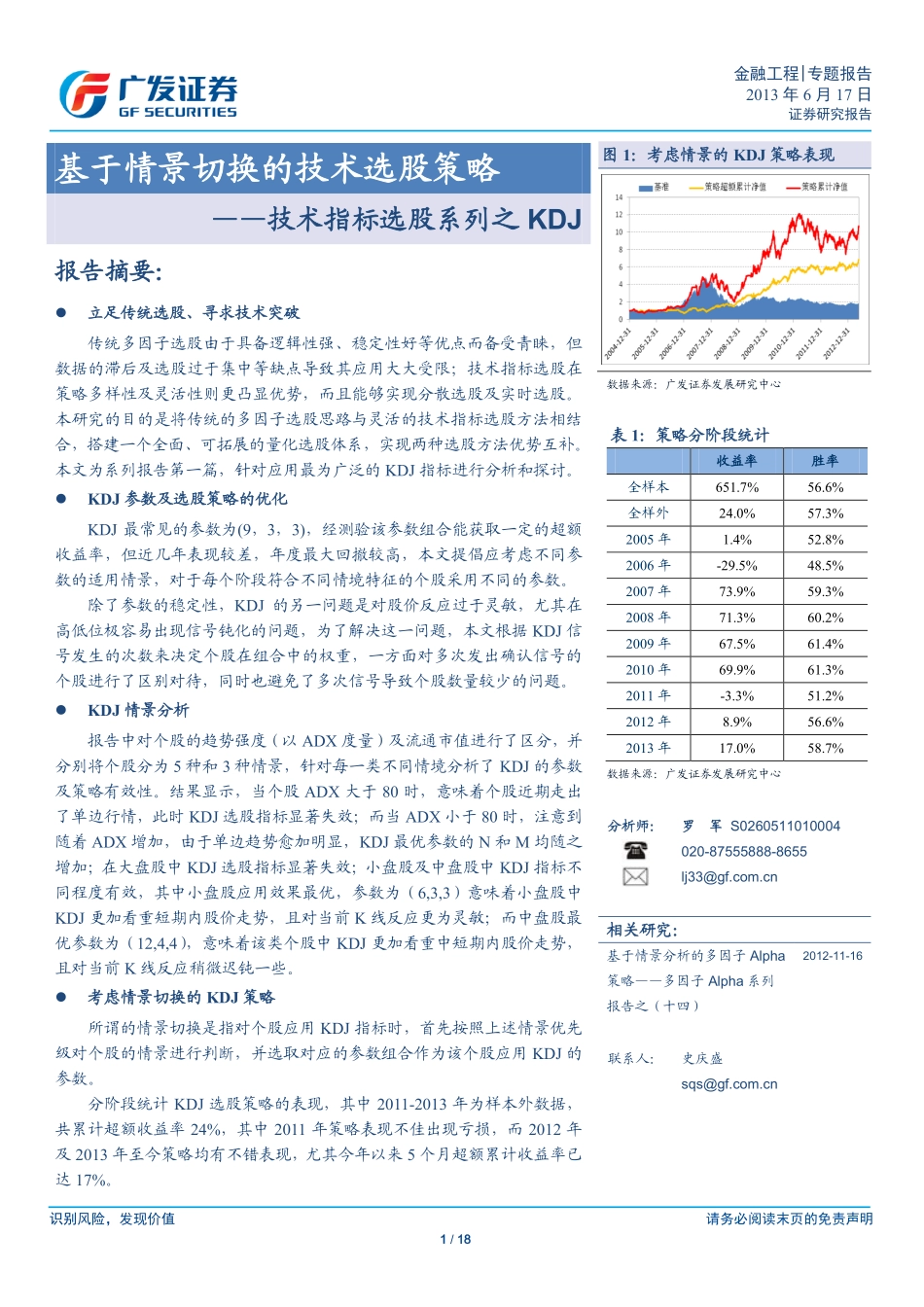

识别风险,发现价值请务必阅读末页的免责声明1/18金融工程|专题报告2013年6月17日证券研究报告证券研究报告Table_Title基于情景切换的技术选股策略——技术指标选股系列之KDJTable_Summary报告摘要:立足传统选股、寻求技术突破传统多因子选股由于具备逻辑性强、稳定性好等优点而备受青睐,但数据的滞后及选股过于集中等缺点导致其应用大大受限;技术指标选股在策略多样性及灵活性则更凸显优势,而且能够实现分散选股及实时选股。本研究的目的是将传统的多因子选股思路与灵活的技术指标选股方法相结合,搭建一个全面、可拓展的量化选股体系,实现两种选股方法优势互补。本文为系列报告第一篇,针对应用最为广泛的KDJ指标进行分析和探讨。KDJ参数及选股策略的优化KDJ最常见的参数为(9,3,3),经测验该参数组合能获取一定的超额收益率,但近几年表现较差,年度最大回撤较高,本文提倡应考虑不同参数的适用情景,对于每个阶段符合不同情境特征的个股采用不同的参数。除了参数的稳定性,KDJ的另一问题是对股价反应过于灵敏,尤其在高低位极容易出现信号钝化的问题,为了解决这一问题,本文根据KDJ信号发生的次数来决定个股在组合中的权重,一方面对多次发出确认信号的个股进行了区别对待,同时也避免了多次信号导致个股数量较少的问题。KDJ情景分析报告中对个股的趋势强度(以ADX度量)及流通市值进行了区分,并分别将个股分为5种和3种情景,针对每一类不同情境分析了KDJ的参数及策略有效性。结果显示,当个股ADX大于80时,意味着个股近期走出了单边行情,此时KDJ选股指标显著失效;而当ADX小于80时,注意到随着ADX增加,由于单边趋势愈加明显,KDJ最优参数的N和M均随之增加;在大盘股中KDJ选股指标显著失效;小盘股及中盘股中KDJ指标不同程度有效,其中小盘股应用效果最优,参数为(6,3,3)意味着小盘股中KDJ更加看重短期内股价走势,且对当前K线反应更为灵敏;而中盘股最优参数为(12,4,4),意味着该类个股中KDJ更加看重中短期内股价走势,且对当前K线反应稍微迟钝一些。考虑情景切换的KDJ策略所谓的情景切换是指对个股应用KDJ指标时,首先按照上述情景优先级对个股的情景进行判断,并选取对应的参数组合作为该个股应用KDJ的参数。分阶段统计KDJ选股策略的表现,其中2011-2013年为样本外数据,共累计超额收益率24%,其中2011年策略表现不佳出现亏损,而2012年及2013年至今策略均有不错表现,尤其今年以来5个月超额累计收益率已达17%。图1:...