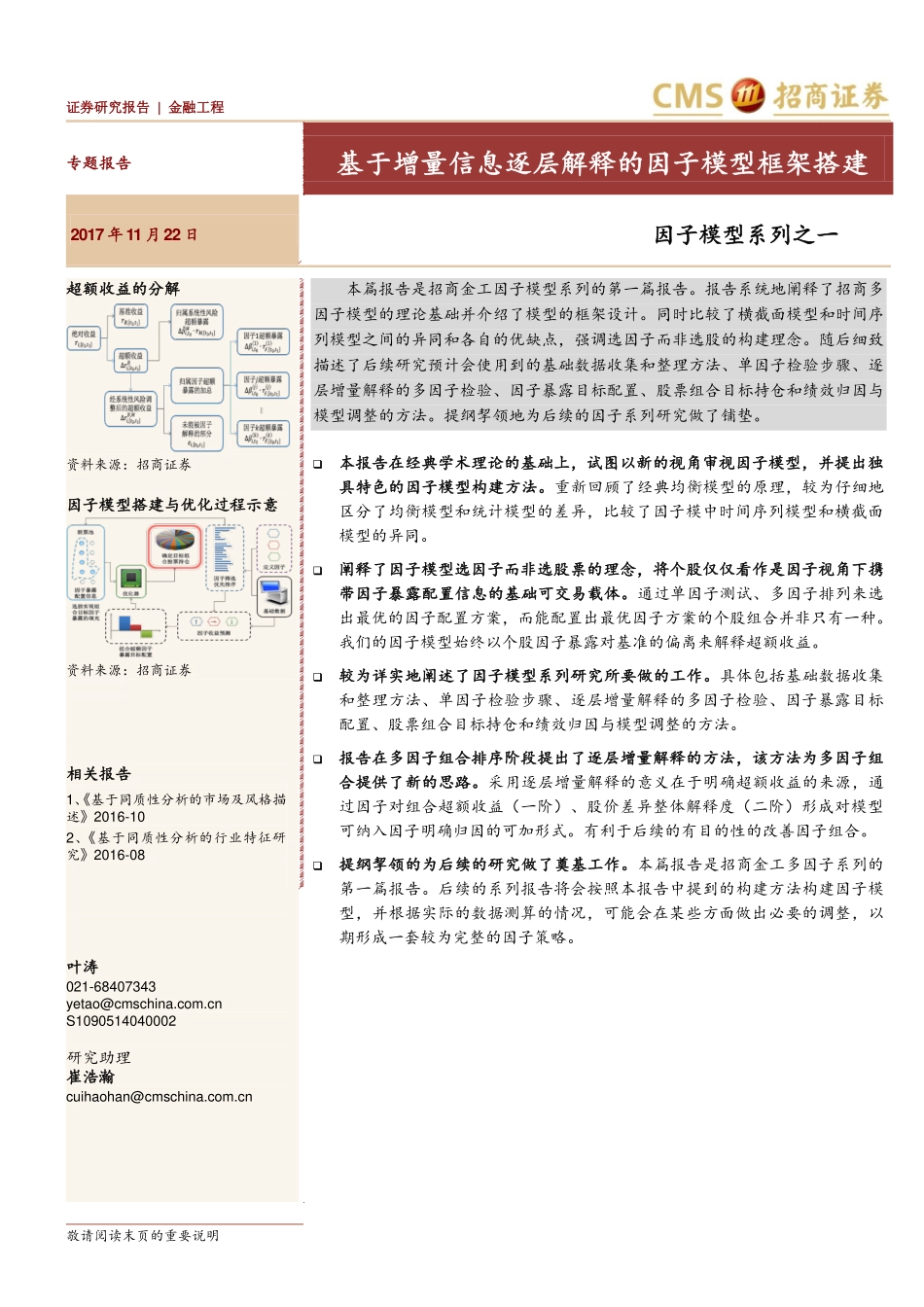

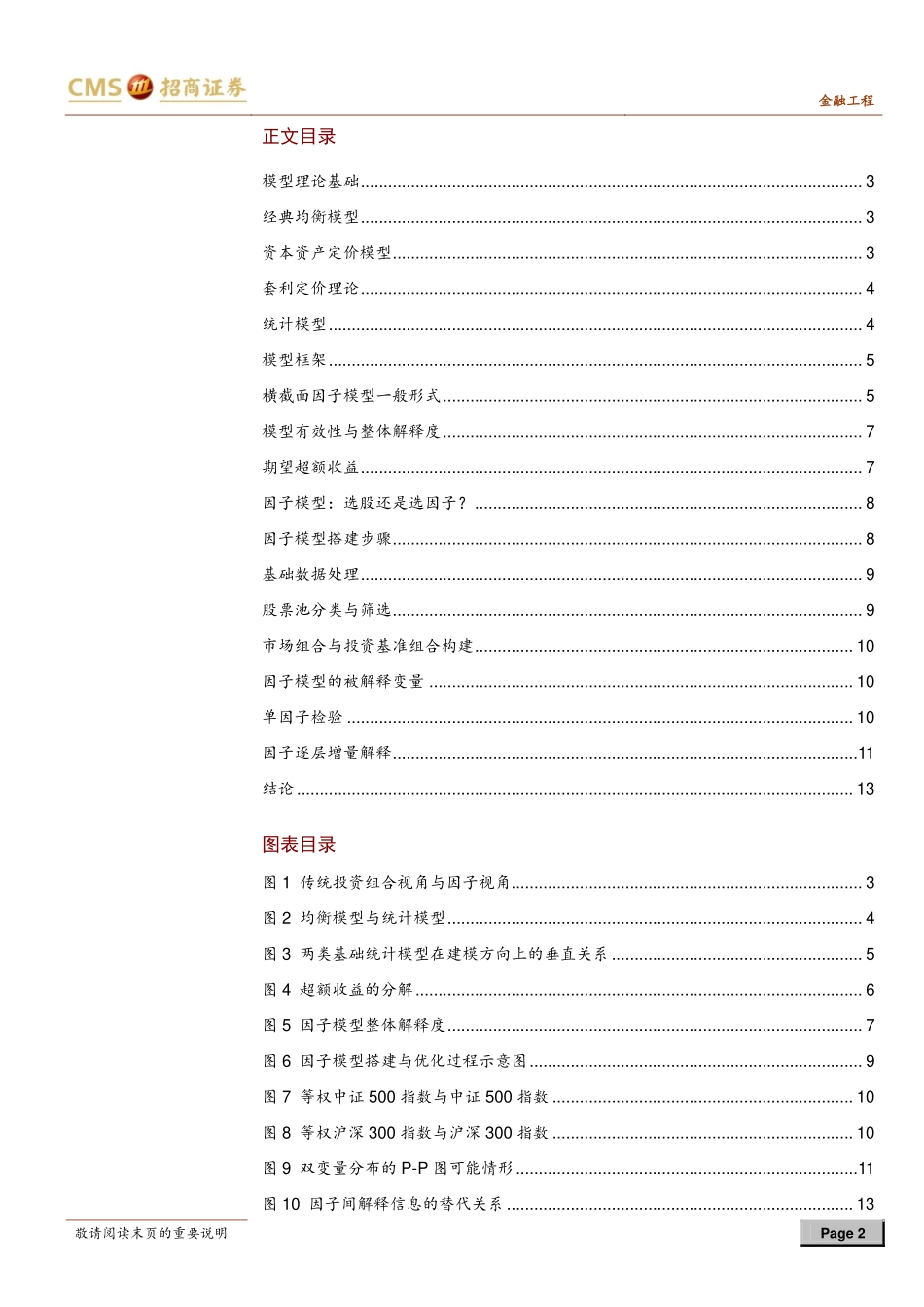

敬请阅读末页的重要说明证券研究报告|金融工程专题报告基于增量信息逐层解释的因子模型框架搭建2017年11月22日因子模型系列之一超额收益的分解资料来源:招商证券因子模型搭建与优化过程示意资料来源:招商证券相关报告1、《基于同质性分析的市场及风格描述》2016-102、《基于同质性分析的行业特征研究》2016-08本篇报告是招商金工因子模型系列的第一篇报告。报告系统地阐释了招商多因子模型的理论基础并介绍了模型的框架设计。同时比较了横截面模型和时间序列模型之间的异同和各自的优缺点,强调选因子而非选股的构建理念。随后细致描述了后续研究预计会使用到的基础数据收集和整理方法、单因子检验步骤、逐层增量解释的多因子检验、因子暴露目标配置、股票组合目标持仓和绩效归因与模型调整的方法。提纲挈领地为后续的因子系列研究做了铺垫。本报告在经典学术理论的基础上,试图以新的视角审视因子模型,并提出独具特色的因子模型构建方法。重新回顾了经典均衡模型的原理,较为仔细地区分了均衡模型和统计模型的差异,比较了因子模中时间序列模型和横截面模型的异同。阐释了因子模型选因子而非选股票的理念,将个股仅仅看作是因子视角下携带因子暴露配置信息的基础可交易载体。通过单因子测试、多因子排列来选出最优的因子配置方案,而能配置出最优因子方案的个股组合并非只有一种。我们的因子模型始终以个股因子暴露对基准的偏离来解释超额收益。较为详实地阐述了因子模型系列研究所要做的工作。具体包括基础数据收集和整理方法、单因子检验步骤、逐层增量解释的多因子检验、因子暴露目标配置、股票组合目标持仓和绩效归因与模型调整的方法。报告在多因子组合排序阶段提出了逐层增量解释的方法,该方法为多因子组合提供了新的思路。采用逐层增量解释的意义在于明确超额收益的来源,通过因子对组合超额收益(一阶)、股价差异整体解释度(二阶)形成对模型可纳入因子明确归因的可加形式。有利于后续的有目的性的改善因子组合。提纲挈领的为后续的研究做了奠基工作。本篇报告是招商金工多因子系列的第一篇报告。后续的系列报告将会按照本报告中提到的构建方法构建因子模型,并根据实际的数据测算的情况,可能会在某些方面做出必要的调整,以期形成一套较为完整的因子策略。叶涛021-68407343yetao@cmschina.com.cnS1090514040002研究助理崔浩瀚cuihaohan@cmschina.com.cn金融工程敬请阅读末页的重要说明Page2正文目录模型理论基础..........