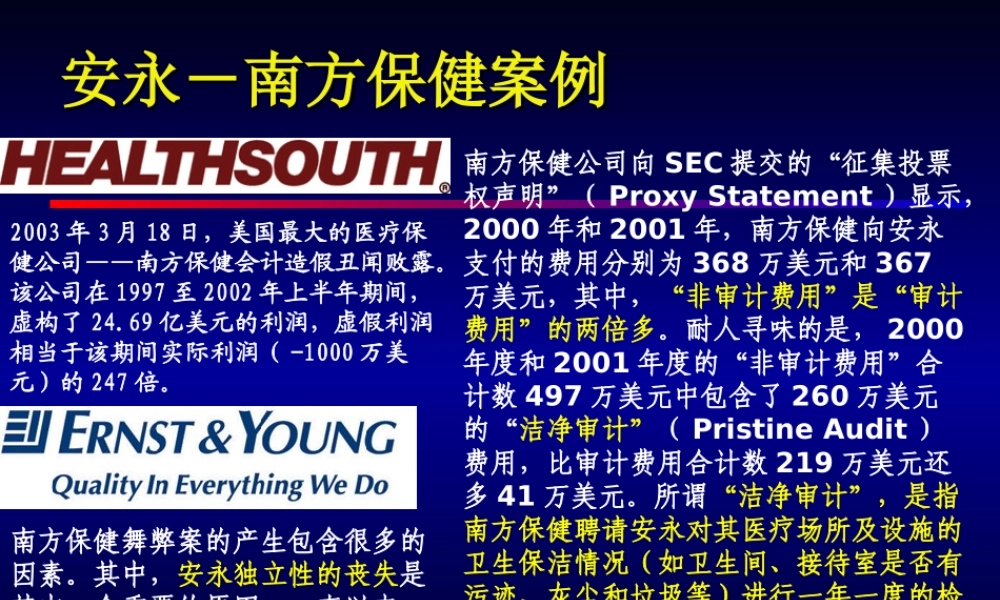

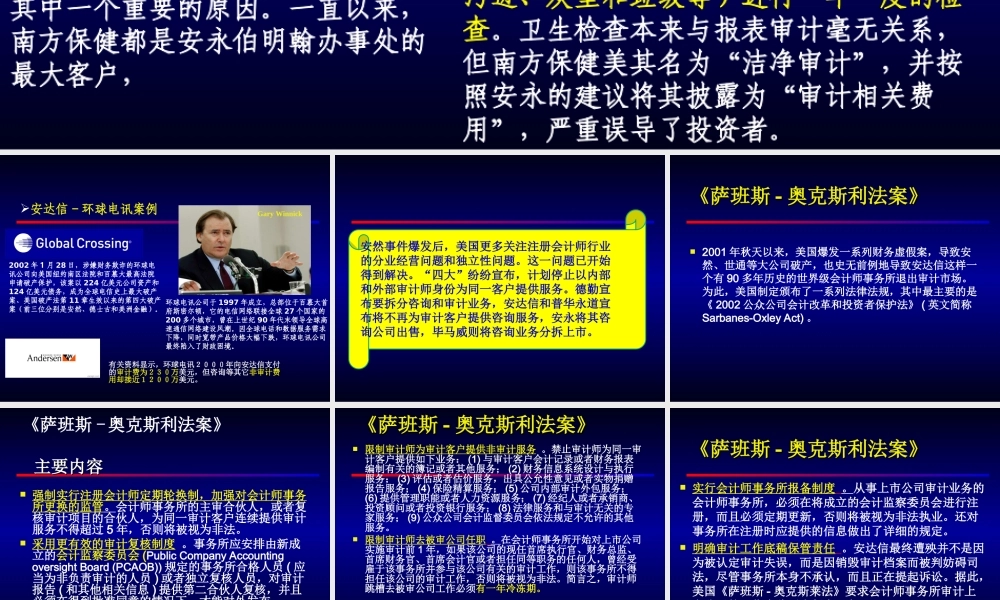

2003年3月18日,美国最大的医疗保健公司——南方保健会计造假丑闻败露。该公司在1997至2002年上半年期间,虚构了24.69亿美元的利润,虚假利润相当于该期间实际利润(-1000万美元)的247倍。南方保健公司向SEC提交的“征集投票权声明”(ProxyStatement)显示,2000年和2001年,南方保健向安永支付的费用分别为368万美元和367万美元,其中,“非审计费用”是“审计费用”的两倍多。耐人寻味的是,2000年度和2001年度的“非审计费用”合计数497万美元中包含了260万美元的“洁净审计”(PristineAudit)费用,比审计费用合计数219万美元还多41万美元。所谓“洁净审计”,是指南方保健聘请安永对其医疗场所及设施的卫生保洁情况(如卫生间、接待室是否有污迹、灰尘和垃圾等)进行一年一度的检查。卫生检查本来与报表审计毫无关系,但南方保健美其名为“洁净审计”,并按照安永的建议将其披露为“审计相关费用”,严重误导了投资者。南方保健舞弊案的产生包含很多的因素。其中,安永独立性的丧失是其中一个重要的原因。一直以来,南方保健都是安永伯明翰办事处的最大客户,安永-南方保健案例安永-南方保健案例有关资料显示,环球电讯2000年向安达信支付的审计费为230万美元,但咨询等其它非审计费用却接近1200万美元。安达信-环球电讯案例2002年1月28日,涉嫌财务欺诈的环球电讯公司向美国纽约南区法院和百慕大最高法院申请破产保护,该案以224亿美元公司资产和124亿美元债务,成为全球电信史上最大破产案、美国破产法第11章生效以来的第四大破产案(前三位分别是安然、德士古和美洲金融)。环球电讯公司于1997年成立,总部位于百慕大首府斯密尔顿,它的电信网络联接全球27个国家的200多个城市,曾在上世纪90年代末领导全球高速通信网络建设风潮。因全球电话和数据服务需求下降,同时宽带产品价格大幅下跌,环球电讯公司最终陷入了财政困境。GaryWinnick安然事件爆发后,美国更多关注注册会计师行业的分业经营问题和独立性问题。这一问题已开始得到解决。“四大”纷纷宣布,计划停止以内部和外部审计师身份为同一客户提供服务。德勤宣布要拆分咨询和审计业务,安达信和普华永道宣布将不再为审计客户提供咨询服务,安永将其咨询公司出售,毕马威则将咨询业务分拆上市。2001年秋天以来,美国爆发一系列财务虚假案,导致安然、世通等大公司破产,也史无前例地导致安达信这样一个有90多年历史的世界级会计师事务所退出审计市场。为此,美...