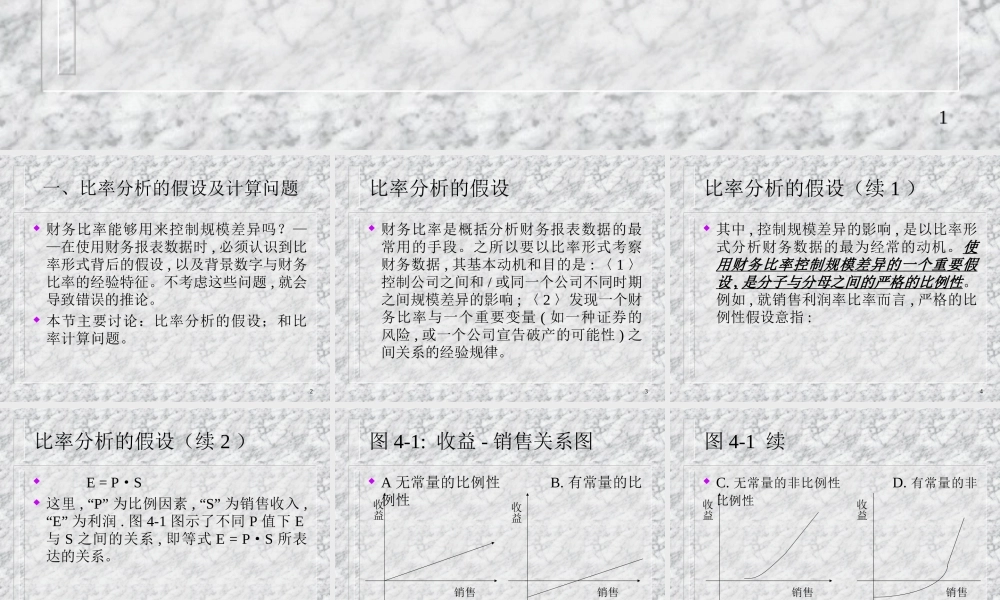

1第四章财务报表数据的特征比率分析的假设及计算问题财务报表数字的分布财务报表数据与会计方法财务报表信息的横向分析财务报表信息的时间序列(纵向)分析2一、比率分析的假设及计算问题财务比率能够用来控制规模差异吗?——在使用财务报表数据时,必须认识到比率形式背后的假设,以及背景数字与财务比率的经验特征。不考虑这些问题,就会导致错误的推论。本节主要讨论:比率分析的假设;和比率计算问题。3比率分析的假设财务比率是概括分析财务报表数据的最常用的手段。之所以要以比率形式考察财务数据,其基本动机和目的是:〈1〉控制公司之间和/或同一个公司不同时期之间规模差异的影响;〈2〉发现一个财务比率与一个重要变量(如一种证券的风险,或一个公司宣告破产的可能性)之间关系的经验规律。4比率分析的假设(续1)其中,控制规模差异的影响,是以比率形式分析财务数据的最为经常的动机。使用财务比率控制规模差异的一个重要假设,是分子与分母之间的严格的比例性。例如,就销售利润率比率而言,严格的比例性假设意指:5比率分析的假设(续2)E=P·S这里,“P”为比例因素,“S”为销售收入,“E”为利润.图4-1图示了不同P值下E与S之间的关系,即等式E=P·S所表达的关系。6图4-1:收益-销售关系图A无常量的比例性B.有常量的比例性销售收益收益销售7图4-1续C.无常量的非比例性D.有常量的非比例性收益销售收益销售8比率分析的假设(续3)在图4-1中,B至D图示了等式E=P·S未描述的几种关系。事实上,B.C及D中描绘了两种状况,这两种状况都不含有严格的收益与销售之间的比例性关系:〈1〉常数或截距的存在。〈2〉两个变量(如收益与销售之间)存在非线性关系。9比率分析的假设(续4)图4-1的图示假定了一个双变量模型:E=f(S).而事实上,决定公司间或同一公司不同时点间收益差异的一个更为一般的模型,应该是一个多变量函数:E=f(S,A,H,etc.)(其中,A------资产,H------人员)。这个方程式表达的模型,可以是线性的,也可以是非线性的。10比率分析的假设(续5)事实上,销售收入只是能用于控制公司间或同一公司不同时点上的规模差异的量度之一。其他的量度还有:总资产,股东权益,市场资本价值,以及员工人数,等等。只有当不同的规模组的比率值基本一致时,我们才能说该比率的分子(收益)与分母(规模度量,如销售或资产等)之间存在比例性关系。11比率分析的假设(续6)所以,如果某一比率的分子与分母之间严格的比例性关系并...