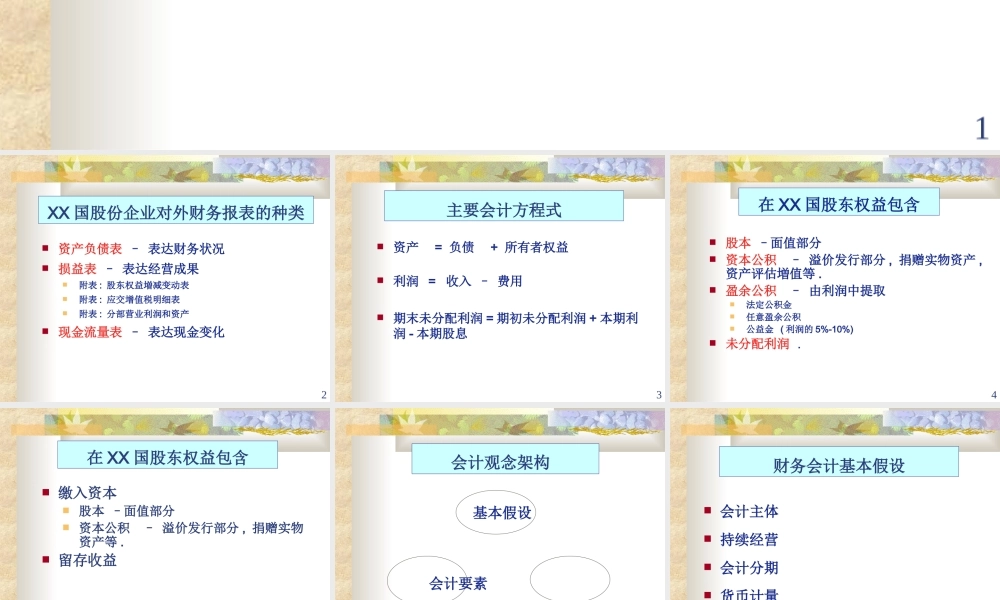

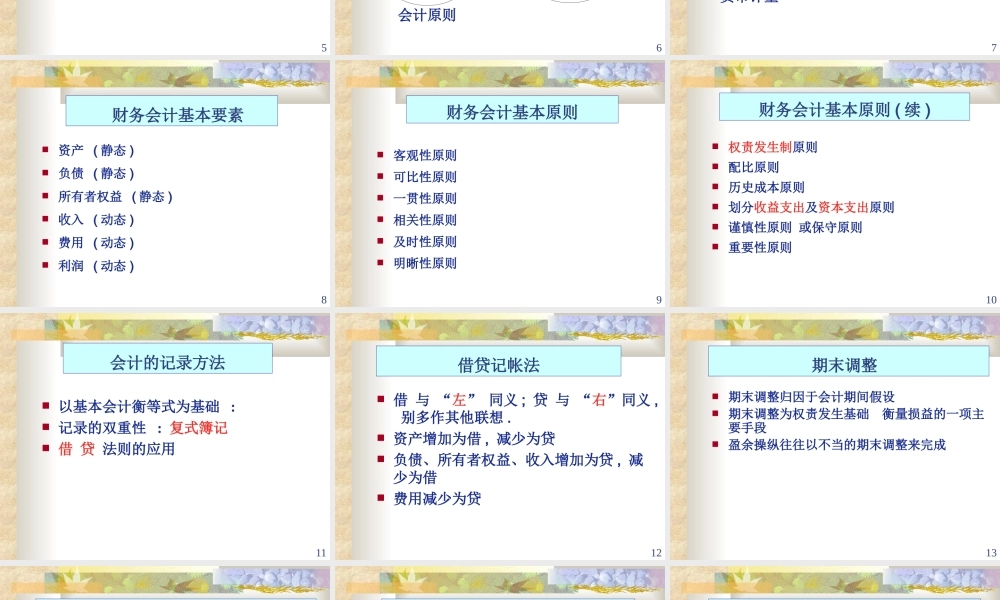

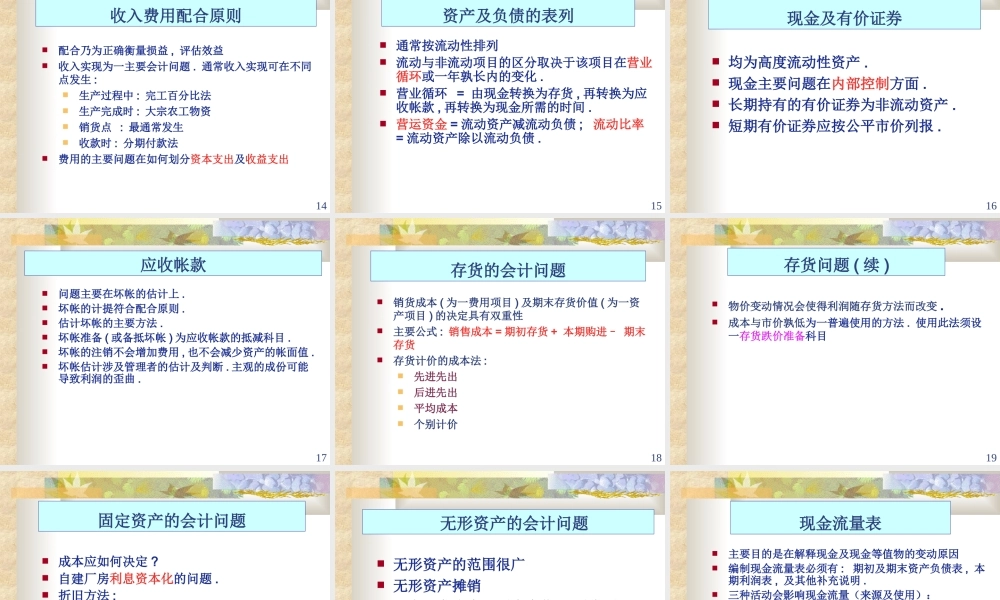

1会计实务总结2XX国股份企业对外财务报表的种类资产负债表–表达财务状况损益表–表达经营成果附表:股东权益増减变动表附表:应交增值税明细表附表:分部营业利润和资产现金流量表–表达现金变化3主要会计方程式资产=负债+所有者权益利润=收入–费用期末未分配利润=期初未分配利润+本期利润-本期股息4在XX国股东权益包含股本–面值部分资本公积–溢价发行部分,捐赠实物资产,资产评估増值等.盈余公积–由利润中提取法定公积金任意盈余公积公益金(利润的5%-10%)未分配利润.5在XX国股东权益包含缴入资本股本–面值部分资本公积–溢价发行部分,捐赠实物资产等.留存收益6会计观念架构基本假设会计要素会计原则7财务会计基本假设会计主体持续经营会计分期货币计量8财务会计基本要素资产(静态)负债(静态)所有者权益(静态)收入(动态)费用(动态)利润(动态)9财务会计基本原则客观性原则可比性原则一贯性原则相关性原则及时性原则明晰性原则10财务会计基本原则(续)权责发生制原则配比原则历史成本原则划分收益支出及资本支出原则谨慎性原则或保守原则重要性原则11会计的记录方法以基本会计衡等式为基础:记录的双重性:复式簿记借贷法则的应用12借贷记帐法借与“左”同义;贷与“右”同义,别多作其他联想.资产增加为借,减少为贷负债、所有者权益、收入增加为贷,减少为借费用减少为贷13期末调整期末调整归因于会计期间假设期末调整为权责发生基础衡量损益的一项主要手段盈余操纵往往以不当的期末调整来完成14收入费用配合原则配合乃为正确衡量损益,评估效益收入实现为一主要会计问题.通常收入实现可在不同点发生:生产过程中:完工百分比法生产完成时:大宗农工物资销货点:最通常发生收款时:分期付款法费用的主要问题在如何划分资本支出及收益支出15资产及负债的表列通常按流动性排列流动与非流动项目的区分取决于该项目在营业循环或一年孰长内的变化.营业循环=由现金转换为存货,再转换为应收帐款,再转换为现金所需的时间.营运资金=流动资产减流动负债;流动比率=流动资产除以流动负债.16现金及有价证券均为高度流动性资产.现金主要问题在内部控制方面.长期持有的有价证券为非流动资产.短期有价证券应按公平市价列报.17应收帐款问题主要在坏帐的估计上.坏帐的计提符合配合原则.估计坏帐的主要方法.坏帐准备(或备抵坏帐...